Соєві правки не сприятимуть нарощенню переробки

Ольга Харабара

Ольга Харабара Світова кон’юнктура

Зменшення валютних надходжень від експорту сої, скорочення рентабельності виробництва культури та посівних площ, погіршення якості ґрунтів — це тільки вершина айсбергу під назвою «соєві правки». Беручи до уваги повний ланцюг виробництво-збут будь-якої культури, очевидним є те, що вітчизняна соя має тільки два канали реалізації — це продажі на зовнішні ринки та внутрішнє споживання.

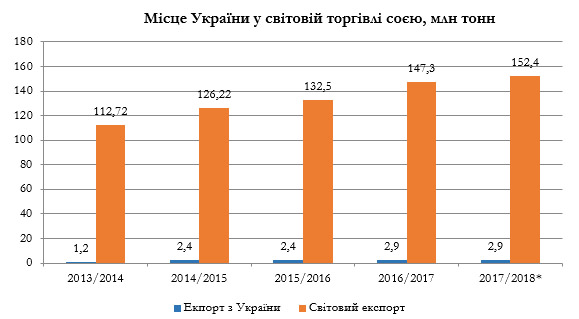

З поступовим ростом виробництва соєвих бобів Україна активно почала виходити на світовий ринок і з кожним роком нарощувати обсяги експорту. Якщо у 2013/2014 МР експорт соєвих бобів склав 1,2 млн т, то вже 2016/2017 МР цей показник виріс до 2,9 млн т. Україні вдалося зайти на світовий ринок, який зростає досить швидкими темпами, та завоювати статус надійного постачальника. Аналізуючи дані МСГ США, можна зробити висновок, що ринок соєвих бобів є найбільш перспективнішим, враховуючи темпи його зростання, — світове виробництво олійної за чотири роки виросло з 282,7 млн т до 351,3 млн т, середньорічний приріст виробництва за вказаний період склав 16%.

Досягти високих результатів у відносно короткий проміжок часу Україні вдалося завдяки щорічному росту попиту на сою зі сторони імпортерів. Ріст споживання соєвих бобів країнами ЄС, Китаєм, Мексикою, Японією, Єгиптом та Туреччиною забезпечують стабільно високий імпортний попит та підтримують світові ціни на дану олійну культуру, не дивлячись на рекордні обсяги виробництва. Світова торгівля соєвими бобами у 2016/2017 МР сягнула рекордних показників та рівні 147,2 млн т, а враховуючи прогнози МСГ США, даний показник вже у 2026/2027 МР складе 180 млн т.

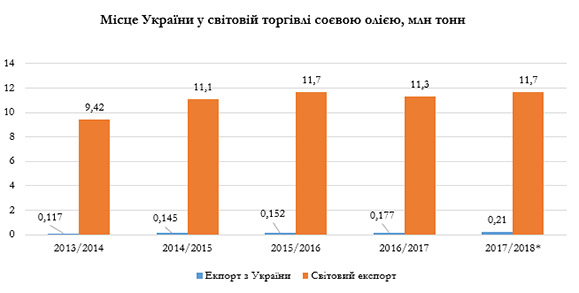

Перспективи ж світового ринку продуктів переробки сої не такі райдужні. Динаміка світового виробництва рослинних олій за останні кілька років взагалі показує суттєве зниження. Якщо у 2013/2014 МР їх виробництво оцінювалося на рівні 200,4 млн т, то до 2016/2017 МР даний показник знизився до 188,5 млн т.

Причин скорочення виробництва можна назвати декілька. По-перше, — це повільні темпи росту споживання, по-друге, суттєве скорочення рентабельності виробництва через просідання цін, чому сприяли великі перехідні запаси на кінець року.

Оскільки ринок продуктів переробки сої є досить вузьким, світова торгівля соєвою олією та шротом оцінюються у 2016/2017 МР в 11,3 млн т та 64,4 млн твідповідно. Ринкова ніша зайнята такими гігантами як Аргентина, Бразилія та США, які на 70% покривають світовий попит на соєву олію та на 86% на шрот. Частка України в світовій торгівлі соєвою олією за підсумками 2016/2017 МР склала 1,5%, шротом — 0,4%.

Оцінюючи обсяги світового ринку продуктів переробки соєвих бобів, об'єми України є вкрай мізерними, а збільшення обсягів переробки сої всередині країни неринковими методами може призвести до суттєвого скорочення як рентабельності, так і виникнення проблеми пошуку ринків збуту, які за даними МСГ США, є цілком обмеженими і відзначаються низькими темпами росту у порівнянні з ринком сої.

Внутрішній ринок

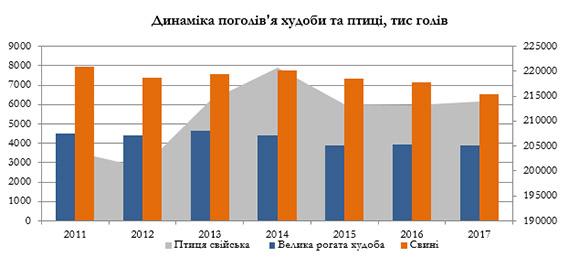

Низькі шанси виходу на світовий ринок продуктів переробки соєвих бобів залишають для компаній-переробників один канал збуту — внутрішній ринок. У 2016/2017 МР Україна спожила 350 тис т (виробництво 750 тис т) соєвого шроту і 8 тис т (174 тис т) соєвої олії. Перспектив росту ринку соєвої олії в Україні вкрай мало, адже в нас немає культури споживання даного продукту і очікувати його зростання в короткостроковій перспективі не доводиться ні в харчових, ні в промислових цілях. Головними споживачами соєвого шроту є тваринництво, яке також не тішить темпами росту. Про негативні тенденції у тваринництві свідчить значне скорочення в Україні протягом 2011-2017 рр. поголів'я ВРХ (-15%), молочного стада (-18%) і свиней (-14%).

Природній ріст обсягів переробки соєвих бобів в короткостроковій перспективі мав би кращий ефект, адже Україна повільно освоювала нові для нас ринки і паралельно активно працювала над ростом галузі тваринництва. Натомість ухваленими змінами до Податкового кодексу України, депутати поставили тваринників у ще складніші умови існування — фермери скоротять посівні площі сої, якщо рентабельність її виробництва зменшиться, а це, в свою чергу, призведе до падіння виробництва соєвого шроту та росту його вартості. Завести до України дешевший соєвий шрот із інших країн також не вийде через заборону ввезення товарів, які містять ГМО, а більшість країн-виробників шроту вирощують саме ГМ-сою.

Нагадаємо, що 7 грудня 2017 року Верховна Рада України внесла зміни до Податкового кодексу та відмінила відшкодування ПДВ при експорті сої, соняшника та ріпаку з 1 березня 2018 року. 21 грудня 2017 року Верховна Рада відтермінувала введення норми, яка передбачає скасування відшкодування ПДВ при експорті сої до 1 вересня 2018 року, і ріпаку — до 1 січня 2020 року. Відшкодування ПДВ при експорті насіння соняшнику залишається.

*прогноз

При підготовці матеріалу використовувалися дані МСГ США та Держстату України

Ольга Харабара, експерт аграрних ринків асоціації «Український клуб аграрного бізнесу»

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.