Гранти для аграріїв: типові помилки, що заважають їх отримати

Грант чи кредит: який фінансовий інструмент найчастіше використовують аграрії, і наскільки успішно

30 травня 2023, 05:27 5858

З початком повномасштабного вторгнення доступ аграріїв до фінансування значно ускладнився, а для прифронтових регіонів зараз його взагалі немає. Водночас кредитні кошти дуже дорогі, й не всі сільгосппідприємства можуть дозволити отримати фінансування і повернути кредит. Тому для малого та середнього агробізнесу єдиним варіантом є отримання гранту.

Співзасновниця, керуюча партнерка ProCapitalInvestment та консультантка USAID АГРО Антоніна Кутова розповіла AgroPortal.ua, у чому виникають у агровиробників основні труднощі із залученням фінансування, та яку роль у цьому процесі відіграє бізнес-план.

Антоніно, ви активно співпрацюєте та консультуєте проєкт Uteka.Agribusiness. Нещодавно проводилося опитування фермерів щодо залучення фінансування. Наскільки обізнані агровиробники з інструментами залучення коштів?

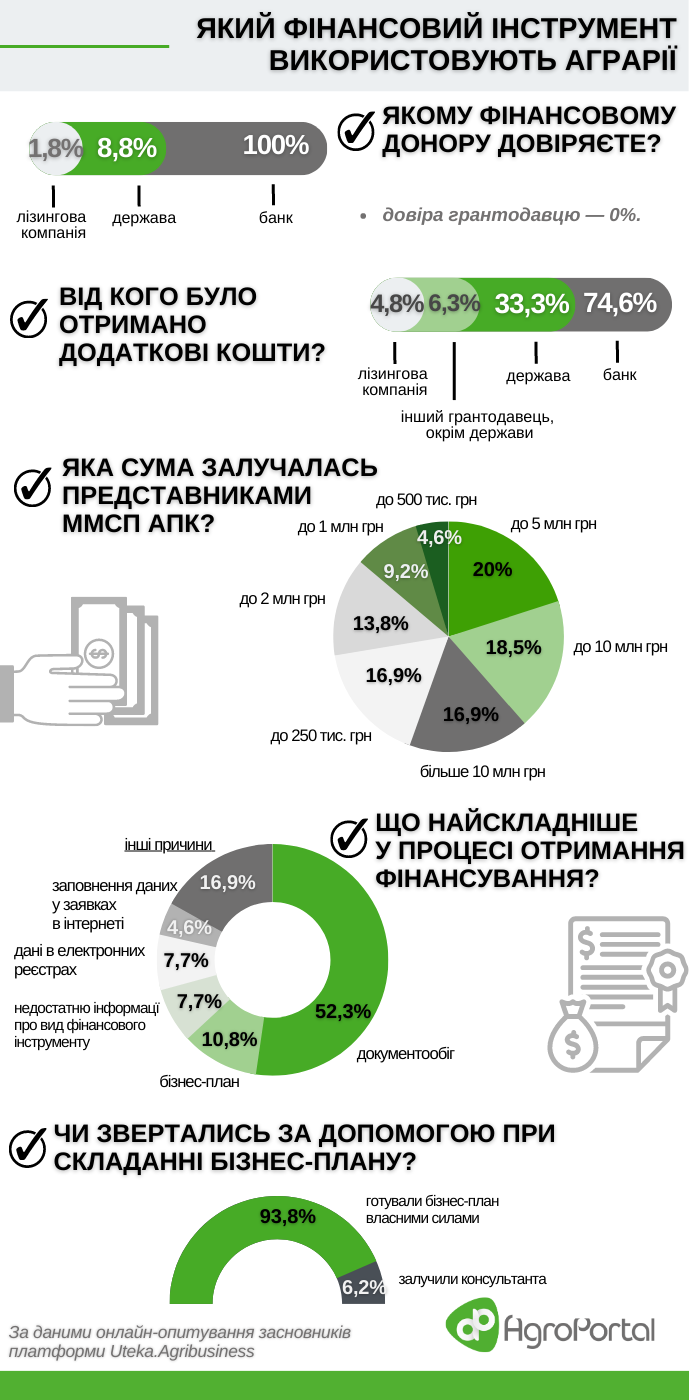

Антоніна Кутова: Перед запуском платформи Uteka.Agribusiness ми з її засновником Денисом Позовим вирішили проаналізувати проблеми агровиробників із залученням коштів, з’ясувати, які складнощі виникають під час використання того чи іншого фінансового інструмента. Для цього розробили онлайн-опитування, яке пройшло близько 600 респондентів. Зворотній зв’язок з учасниками ринку виявив найбільш складні моменти та труднощі, які виникають у ММСБ АПК при залученні додаткового фінансування. З метою спрощення процесу отримання доступу до фінансування, і як результат — покращення ситуації в галузі я винесла в опитувальник запитання, які б дали змогу зрозуміти, який інструмент найчастіше використовують для залучення додаткового фінансування агрокомпанії України, і наскільки успішно.

На початку необхідно було з’ясувати, чи відчували необхідність у залученні додаткового фінансування, і чи спробували. Результати опитування виявили, що на ринку найбільш ефективним інструментом залучення фінансування є кредити. А гранти часто не вдається залучати, бо рівень фінансової грамотності працівників агросектору не дозволяє скористатися цим інструментом. Серед фермерів справді дуже низька обізнаність про цей інструмент як такий. Але зупинюсь детально.

Відповіді на ці та попередні запитання демонструють необізнаність респондентів у такому інструменті як грант. І в його економічній природі, і в ефективності залучення коштів. І що фінансовим донором для видачі гранту часто виступає держава, яка через банк надає кошти.

Наприклад, урядовий державний проект «єРобота», в межах якого працюють більше 10 грантових програм, 5 з яких безпосередньо стосуються агросектору: «Власна справа», «Новий рівень. Агропереробка», «Свій сад», «Своя теплиця», і для багатьох компаній на сьогодні є чи не єдиним варіантом залучення коштів, тому що мікро- і малий бізнес, або стартап навряд зможе успішно скористатися таким інструментом як кредити.

За продемонстрованого вище рівня довіри до грантодавця статистика за тим, від кого було отримано додаткові кошти, інакша.

Дані результати опитування ще раз демонструють недовіру до такого інструменту як грант, необізнаність респондентів та низьку фінансову грамотність, незважаючи на фахову підготовку респондентів з економіки та фінансів.

Відповіді респондентів дозволяють зробити висновки стосовно рівня обізнаності в прийнятті рішення, яким інструментом скористатись для залучення коштів, виходячи з необхідної суми. Часто управлінське рішення під час вибору найбільш ефективного інструменту залучення — це вже половина успіху процесу, але не буду відкидати проблеми з фінансовою звітністю та дотриманням всіх умов отриманням фінансування. Однією з проблем (складнощів) поки залишається коректно складений бізнес-план.

Після цього виникають логічні запитання: хто розробляв бізнес-план, чи було залучення фінансування з використанням цього бізнес-плану успішним, якщо ні, то чому і чи відвідували респонденти заходи інформаційно-практичного характеру, які б дозволили розібратися з різними інструментами залучення додаткового фінансування, підготовки бізнес-планів, заповнення заявок на отримання фінансування в інтернеті тощо. Відповіді на всі ці запитання нас не дуже приємно здивували. Ми зробили певні висновки щодо того, що саме необхідно ринку, в якому форматі та які інформаційні джерела сприймаються учасниками ринку.

Згідно опитування, на які цілі агровиробники залучають кошти?

Антоніна Кутова: Агробізнес завжди дуже чутливий до необхідності поповнення обігових коштів. Особливістю сільського господарства є сезонність, тому найбільш гостро гроші потрібні восени та навесні. Проте тоді, коли аграріям потрібні гроші, вони, на жаль, не завжди є. Як правило, агровиробник бере кредити, а коли реалізує урожай, їх повертає.

Якщо до війни фінансування і так було лімітованим, а доступ до нього — складним, то зараз його взагалі немає. Кредити дуже дорогі, але навіть ті підприємства, які можуть дозволити їх собі (це, як правило, представники впевненого середнього бізнесу), не завжди можуть отримати фінансування. Я вже мовчу про малий бізнес. Для таких підприємців єдиним варіантом є отримання гранту.

Грант у часи війни — найефективніший інструмент залучення фінансування. Наприклад, грант від урядової програми «єРобота» — це, по суті, безвідсотковий кредит. Важливим інсайдом з нашого дослідження є те, що грантами фермери не користуються, оскільки не знають, що собою являє цей інструмент.

Чому склалася така ситуація із залученням грантового фінансування?

Антоніна Кутова: До мене часто приходять фермери з проханням: нам потрібен грант.

Я запитую: «На що (на які цілі) він вам потрібен, від кого, які умови?».

Найчастіша відповідь: «А що, їх (грантів) багато?».

Так, адже у нас є 12 фінансових донорів, у кожного з яких багато грантових програм. Кожна з цих програм відрізняється умовами. Наприклад, за умовами програми «єРобота» грант потрібно повертати, USAID видає гранти на конкурсній основі, але їх повертати не потрібно.

Тож необхідно на самому початку не полінуватися і прочитати, які гранти є, хто їх видає та під які умови, на які цілі, після цього з’ясувавши, під яку грантову програму підпадає підприємство. Це не тільки збільшить шанси на залучення коштів за допомогою гранту, але і зекономить купу зусиль та часу, а час іноді має вирішальне значення, особливо коли це стосується необхідного фінансування для життєдіяльності бізнесу.

Яку роль у залученні фінансування відіграє бізнес-план?

Антоніна Кутова: І для грантових програм, і для кредитів однією з основних умов видачі є наявність бізнес-плану у тій чи інакшій формі. Оскільки він дає повну картину структури витрат і доходів, стратегію на наступні роки та аналіз ринку.

При залученні гранту бізнес-план дає розуміння, навіщо потрібні грантові кошти, і чи розуміє людина, як вона буде реалізовувати свою бізнес-ідею, і яким чином її комерціалізувати. Як показує досвід роботи, з бізнес-планом та викладенням у ньому інформації, як за логікою так і за змістом, виникають певні складнощі, які часто стають причиною у відмові в доступі до фінансування.

Наведу декілька розповсюджених помилок у заявах та бізнес-плані під час подання на грант. Наприклад, потенційні грантоотримувачі часто не допрацьовують бізнес-ідею, невірно тлумачать економічні терміни та показники, роблять помилки в обліку працівників та фонду оплати праці, указують різні місця провадження діяльності (в заяві на грант та в бізнес-плані), не відображають власні кошти в дохідній частині та інше.

Отримати грант через помилки такого характеру стає неможливим, хоча деякі з них виправляються за п'ять хвилин.

Також під час заповнення грантових заявок грантоотримувачі не завжди уважні, і тому можливі помилки не лише в розрахунках, а й, наприклад, при перенесенні з фінансового звіту у бізнес-план тих чи інших цифр (наприклад, у звітності показник за місяць, а у формі заявки запитується такий самий показник, але за квартал). Я не ставлю під сумнів кваліфікацію, але неточності під час заповнення заявок трапляються досить часто.

Чим грант цікавіший за кредит для фермера?

Антоніна Кутова: Усім у сільському господарстві звичне кредитування, оскільки фермери вже навчилися заповнювати заявки для отримання кредитних коштів. Станом на 24 квітня від початку 2023 року понад 5 тисяч українських аграрних підприємств залучили майже 26 млрд грн кредитів у банківської системи, що є значною цифрою на перший погляд, але пропоную розібратися детальніше.

За даними Міністерства аграрної політики, близько 14 млрд грн від усієї суми було видано за пільговою програмою «Доступні кредити 5-7-9%», якою скористалися майже 4 тисячі аграріїв. Таким чином, середній розмір кредиту становив 3,5 млн грн за цією програмою, а середній розмір кредиту у комерційного банку становив близько 12 млн грн.

Фактично майже 80% від усіх кредитів були видані за державною програмою «Доступні кредити 5-7-9%», а їхній середній розмір значно менший від кредитів комерційних банків аграріям. І це цілком очікуваний результат, адже звичайне кредитування для невеликих підприємств — майже непосильний тягар.

Підприємства, які беруть кредити у комерційних банків, входять до розряду великого чи середнього бізнесу. Відсоткова ставка у розмірі 19-35% є занадто високою, і її не можуть дозволити собі невеликі фермерські господарства.

П'ять тисяч підприємств, які загалом залучили кредити, це лише 10% підприємств від загальної кількості аграріїв в Україні до початку війни. Інші майже 90% аграріїв змушені були або здійснювати посівну виключно власними силами, або звертатися до звичайних банківських програм без державної підтримки, адже на 2023 рік було закладено всього 16 млрд грн, з яких 14 уже було використано, і обсяги коштів, які залишилися, дуже незначні.

Багато проблем у кредитуванні також виникає з боку позичальника, від банально неправильно заповнених заявок на кредит до більш серйозних проблем, таких як відсутність кредитної історії та ліквідної застави, відсутність досвіду ведення господарської діяльності у підприємців початківців, невірно складений бізнес-план тощо. Крім того, отримання кредиту — це процедура, що займає певний час. Усе це значно ускладнює залучення кредитних коштів.

Грантова ж підтримка — інший варіант фінансування, але зі своїми особливостями. На відміну від кредитів обсяги грантової підтримки менші та залежно від програми не перевищують $100 тис., а частіше вони ближче до $30-60 тис. або менше. Також і бюджети цих програм значно менші порівняно з державною програмою кредитування «Доступні кредити 5-7-9%», а відтак і конкуренція вища.

Найбільші з них могли похизуватися бюджетом у 20 млн євро — такі як підтримка стартапів від ЄС, але частіше бюджети складають $5 млн. Хоча й варто зазначити, що деякі програми нарощують обсяги. Так, наприклад, нещодавно за програмою USAID АГРО була анонсована нова фінансова допомога для аграріїв на збільшення потужностей зі зберігання та сушіння зерна обсягом 380 млн грн.

Перевага порівняно з кредитами очевидна — не потрібно повертати ні відсотки, ні тіло кредиту. Однак необхідно скласти якісний бізнес-план, адже, зважаючи на значний попит на безповоротну фінансову допомогу, конкуренція за гранти висока.

Отже, що ми маємо: фінансування лімітоване, кредити дорогі, їх складно сьогодні отримати. У банках на сьогодні є значний відсоток неповернених кредитів, тому умови видачі коштів стають жорсткішими. У найближчій перспективі банки будуть ще більш прискіпливо ставитися до клієнтів. Тому зараз до мене все частіше звертаються фермери і кажуть, що вирішили, поки не змогли залучити кредит, скористатися таким інструментом як грант. Я раджу навіть поєднувати такі інструменти: грант та кредит.

Наприклад, на першому етапі реалізації проєкту для фінансування залучити грантове фінансування, а для наступного етапу скористатися кредитом.

Відомо, що аграріїв від грантів відлякують умови про створення додаткових робочих місць.

Антоніна Кутова: Так, дійсно, мені часто кажуть: «Це ж треба за умовами гранту в рамках програми «єРобота» нові робочі місця створити».

Так, створити нові робочі місця в кількості, відповідній програмі, та повернути суму гранту за три роки загальною сумою відрахувань до бюджету із заробітних плат взятих на роботу працівників. Порахуйте, яку суму до бюджету ви сплатили із заробітних плат своїх працівників за попередні три роки. А тут вам практично за те саме ще безкоштовно у користування дають певну суму грошей.

Держава теж має зацікавленість: підтримати український бізнес і створити нові робочі місця.

Яка роль платформи Uteka.Agribusiness у залученні фінансування?

Антоніна Кутова: На платформі Uteka.Agribusiness фермер зможе зібрати бізнес-план, направити на розгляд і отримати консультації з обліку та оподаткування отриманих коштів від банку чи грантодавця. Я вже казала, що грант — найбільш ефективний інструмент залучення фінансування, але ж варто розуміти, хто донор: USAID чи ЄБРР, чи уряд України, які умови. Єдина умова, необхідна для всіх, — це бізнес-план. Вимоги до бізнес-плану в кожного фінансового донора відрізняються. Ми намагаємося на платформі Uteka.Agribusiness вирішити цю проблему, щоб уніфікувати форму бізнес-плану для агропідприємств. Цей бізнес-план фермер зможе інтегрувати в будь-яку кредитну чи грантову заявку, щоб зекономити свій час та посилити ефективність залучення.

Де фермеру шукати інформацію про гранти?

Антоніна Кутова: Ми плануємо провести ще два опитування агровиробників, щоб зрозуміти, якої саме інформації про гранти не вистачає, та наскільки фермери розуміють, які є фінансові донори та грантові програми. Наприклад, USAID розробив календар грантових програм, який постійно актуалізується.

Експерти Uteka.Agribusiness працюватимуть над створенням такого календарю для грантових агропрограм, який плануємо розмістити на платформі. Також проведемо цикл навчальних програм для агропідприємців щодо розробок бізнес-планів. Це запит ринку, і на нього потрібно відповідати пропозицією, тоді закони ринку працюють.

Який відсоток відмов через поганий бізнес-план?

Антоніна Кутова: Не всі фінансові донори вказують, через що відмовлено у гранті. Найкращим прикладом є урядова програма «єРобота» у застосунку «Дія». Ти реєструєшся в додатку, де по суті можеш одразу заповнити покроково бізнес-план. Якщо ти щось не так введеш, то поле засвітиться червоним. У застосунку «Дія» є фідбек, чому відмовлено у заявці, навіть вказуються помилки, принаймні, головна помилка.

Як правило, інші фінансові донори не вказують такої інформації. Урядова програма «єРобота» — це не конкурс: якщо ти виконаєш усі умови, тобі видадуть грант. Всі інші фінансові донори видають гранти за конкурсною програмою, тобто ти можеш все ідеально заповнити, але є експерти, які вирішуватимуть, хто більше достойний з учасників отримати фінансування — кому воно необхідне зараз найбільше і зможе принести більше користі.

Фермери зазвичай самі розробляють бізнес-плани чи наймають консультантів для цього?

Антоніна Кутова: Як показало опитування, фермери у більшості випадків розробляють бізнес-плани самостійно. Невеликий відсоток звертається до консультантів. Ті, хто роблять бізнес-плани самі, отримують більше відмов, ніж ті, хто звертаються до консультантів.

Але чому мало звертаються до консультантів?

Антоніна Кутова: Тому що на ринку багато консультантів-шахраїв, які неякісно виконують свої зобов’язання. Потім люди не хочуть іти до професійного консультанта, думаючи, що всі інші — шахраї. Ніхто з консультантів не може дати 100% гарантії, що ви отримаєте грант, адже рішення про видачу приймає донор на конкурсній основі. Це все одно, що пообіцяти перше місце на Олімпіаді. Якщо вам таке обіцяють, це шахраї.

Якщо ви отримали грант після такої домовленості за певний відсоток від суми залученого гранту, поставте собі запитання—– можливо, ви і так би отримали цей грант. Інша справа, коли звертаються до консультантів за допомогою під час розробки бізнес-плану, а потім вже цей бізнес-план (розрахунки) використовують для заповнення форми заявки на той чи інший грант, інтегрують його. Тому в межах платформи Uteka.Agribusiness ми проведемо семінари, щоб люди могли самостійно оцінити свій бізнес-план. Ми не хочемо, щоб усі фермери могли навчитися розраховувати ІRR чи NPV. Але важливо, щоб агровиробники розуміли, навіщо ці показники потрібні, і чи вірно вони розраховані.

З якими складнощами під час захисту бізнес-планів стикаються агровиробники?

Антоніна Кутова: Бувають випадки, коли фермер взагалі не розуміє, що написано в бізнес-плані. Або ось, наприклад, живий кейс кількатижневої давнини: звертається до мене фермер за допомогою щодо підготовки бізнес-плану під грант, який він вирішив отримати. Чому саме цей грант — він не знає, навіть умов отримання цього гранту він не знає, просто напишіть мені якісь цифри, я успішний фермер в мене і так бізнес чудово працює.

Що це демонструє? Запитання риторичне. Чи взяла я в роботу цей запит? Ні. Тому що самого запиту немає. Неможливо отримати те, не знаєш що, і навіщо тобі це, ти також не розумієш.

У більшості випадків задача з отримання додаткового фінансування ставиться бухгалтеру, тому заявки заповнює бухгалтер, але проблема в тому, що власник не завжди може прочитати показники і перевірити заявку. Тобто він чудово розуміється в своєму бізнесі, але не розуміє, як один показник впливає на інший. Фермер думає, що під сумнів ставиться те, чим він займається, але фінансовий працівник банку не був на фермі (в полі) і не розуміє, як це працює, тому оперує цирфами в таблицях Excel. Я не кажу про всіх фермерів, я кажу про більшість. І якраз відстоюю їхні інтереси — як бізнесу. Завдання нашого проєкту Uteka.Agribusiness — спростити доступ до фінансування агробізнесу, але щоб його спростити, потрібно підвищити фінансову грамотність і обізнаність серед власників та бухгалтерів.

Для довідки: реалізація проєкту Uteka.Agribusiness стала можлива завдяки підтримці американського народу, наданій через USAID у межах Програми АГРО.

Світлана Яценко, AgroPortal.ua