Конкурентний ринок добрив. Вибір між просто і правильно

Сергій Рубан

Сергій Рубан Серед багатьох нагальних проблем і серйозних питань хотілось б виділити одне — де думки учасників об’єднань поляризуються. Це питання регулювання ринку постачання мінеральних добрив.

Позиція великих національних виробників добрив на перший погляд проста і зрозуміла. Вітчизняні підприємства — це робочі місця, національна безпека, відрахування до бюджету. Тому підприємства треба захищати і підтримувати. Зокрема, і вводячи обмеження на імпорт.

«Не за наш рахунок!!!» — апелюють аграрні асоціації. Необхідно відкрити український ринок добрив російським постачальникам — і вони забезпечать Україну дешевими добривами. Продукція українських аграріїв конкурує з російським постачальниками аналогічних товарних позицій. А як конкурувати, якщо добрива для російських агарних компаній постачаються суттєво дешевше? Теж, здавалося б, проста і зрозуміла логіка.

Але, на жаль, і в першому і в другому разі підхід концептуально помилковий.

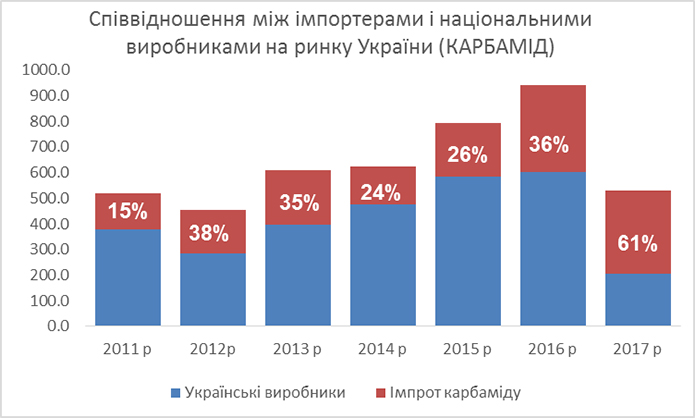

ТАК. Звинувачення аграріїв у бік хіміків частко виправдані. Щодо деяких видів азотних добрив група OSTCHEM має унікальне становище, яке можна визнати монопольним (питання знаходиться в компетенції АМКУ). І група OSTCHEM користується цим становищем: для формування своїх правил гри на ринку, витиснення конкурентів, лобіювання інтересів афілійованих компаній. Найкраще це продемонстрували весняний сезон 2017 року і безпрецедентна криза з боргами перед покупцями продукції групи. Але…

НІ. Так звані завищені ціни не є результатом монополії групи OSTCHEM. Це спільна позиція як вітчизняних виробників, так і імпортерів (переважною частиною яких були російські компанії). Імпорт був присутній на українському ринку в достатній кількості, щоб вплинути на цінову політику українського «монополіста», але не вплинув.

Пояснення цього досить просте.ПРОДАВЕЦЬ ЗАВЖДИ ПРОПОНУВАТИМЕ ПРОДУКЦІЮ ЗА МАКСИМАЛЬНО МОЖЛИВОЮ ЦІНОЮ. І це не залежить від того, звідки той продавець походить і за яку ціну він отримує товар. Мантри на тему «ввели мита на російський товар — ціни піднялися» трохи лукавлять.Реальні санкції на карбамід були введені лише влітку 2017 року, а «ефект переляку від очікування санкцій», який змусив підняти ціни, — то, мабуть, до психотерапевта. Що стосується антидемпінгових мит на селітру, то ввозилися останніми роками в Україну російські добрива, які завдяки несуттєвим видозмінам взагалі під «селітряні мита» не потрапляли.

Сперечатися з аргументами, що в Росії газ дешевший, а отже, дешевші добрива, неможливо. Необхідно просто розуміти, що собівартість виробництва і відпускна ціна — речі не тотожні. На жаль, у частини аграріїв присутня досить наївна віра, що відміна мит дасть доступ до російської продукції ледь не за собівартістю. Віра — річ ірраціональна і доказів не потребує. Але…

Якщо зняти рожеві окуляри, можна побачити декілька простих речей.

1. Російський газ для російської промисловості дешевший за європейський. Завдяки девальвації рубля — навіть дешевший, ніж раніше. Але ця ситуація тимчасова і після відміни санкцій і здорожчання собівартості видобування ціни неодмінно зростуть. Крім того, встановлення для власної промисловості неринкових цін на сировину — це фактичне субсидування державою російських хімічних підприємств. І якщо бути відвертим, навряд чи метою такого субсидування є підтримка українських аграріїв. Швидше навпаки — отримавши такий інструмент маніпулювання прямими конкурентами, російська держава неодмінно скористається ним в найнеочікуваніший момент.

2. Не має значення, яку вхідну ціну сплачують російські імпортери за російські добрива. Важливо, за якою ціною вони їх реалізують в Україні. Більш дешеві закупівельні ціни на заводах просто перетворюються на більшу маржу. А додаткові прибутки витрачаються на створення інфраструктури, витіснення конкурентів і оплату послуг лобістів.

3. Ті, хто розраховує купувати за прямими контрактами безпосередньо з російських заводів, має розуміти, що вікно цих можливостей дуже обмежене в часі. За умови збільшення ввезення продукції на іноземні ринки виробники завжди відкривають власне представництво. Це дає їм більший контроль над процесом і дозволяє отримувати більші прибутки. Далі див. п. 2.

4. Російські хімічні компанії здійснюють координацію своєї цінової політики на російському ринку через РАПУ (Российская ассоциация производителей удобрений). Ніщо не заважає використовувати картельні домовленості і для роботи з українськими ринком. Тобто створювати монопольне становище.

До останнього часу боротьба між монополією українських виробників і не меншою монополією російських імпортерів дозволяла знаходити такий-сякий баланс ринку. Але насправді це є боротьбою поганого з ще гіршим. Втрата балансу матиме катастрофічні наслідки. Держава не здатна контролювати вітчизняні монополії. А іноземні монополії і поготів. Тому єдиним можливим виходом є СТВОРЕННЯ КОНКУРЕНТНОГО РИНКУ ДОБРИВ В УКРАЇНІ.

Реальні кроки до цього вже зроблені.

1. Суттєво лібералізована дозвільна система представлення добрив на ринку. (Це дозволило виводити частину добрив на ринок без тривалої процедури погодження і реєстрації.)

2. Знято частину митних платежів. (Що вирівняло умови митного оформлення продукції з країн СНД та інших напрямків.)

3. Введено антидемпінгові санкції проти російських виробників азотних добрив. (Фактично, це поставило російські компанії в рівні конкурентні умови з продукцією не лише українського походження, але й з тією, що постачається з інших країн.)

Що ще варто зробити?

1. Прийняти Укр REACH (Registration, Evaluation and Authorisation of CHemicals), аналог Регламенту ЄС (Regulation (EC) No 1907/2006).

2. Запровадити обов’язковий моніторинг ринку за участю державних органів і профільних асоціацій. Ввести національні цінові маркери, які б базувалися на стандартах IOSCO.

3. Розробити Державну стратегію діяльності агрохімічної галузі на коротко- і середньотерміновий період. Виходячи з забезпечення потреб і інтересів агарного сектору, національної безпеки і конкурентоспроможності України на світових ринках.

4. На базі Державної стратегії визначити ключові принципи діяльності конкурентного ринку мінеральних добрив, права й обов’язки його учасників, інструменти уникнення порушень правил діяльності ринку з боку учасників або державних органів.

5. У випадку визнання групи OSTCHEM монополістом вжити заходів щодо жорсткого контролю її діяльності, але одночасно забезпечити збереження працездатності національної хімічної промисловості.

Головною метою цих дій має бути створення в Україні КОНКУРЕНТНОГО РИНКУ ДОБРИВ і АГРОХІМІКАТІВ, побудованого на принципах прозорості, чесності і рівного доступу до ринку всіх учасників.

На практиці це означає, що має відбуватися два паралельних процеси. З одного боку, максимальна лібералізація ринку агрохімії, з іншого — запровадження інструментів контролю й унеможливлення зловживань. При цьому будь-які дії, які загрожують конкуренції і ринковому балансу, є неприйнятними.

Західні країни давно зрозуміли, що абсолютно вільної конкуренції та абсолютного саморегулювання ринку не існує. Будь-яка економічна організація прагне до необмеженого домінування на ринку — тобто до утворення монополії. Будь-яка монополія прагне до необмеженої максимізації прибутків (зростання ціни) на тлі одночасного скорочення видатків (погіршення якості товарів і послуг). Насправді ідеалом монополії є карткова система в СРСР. Тому конкуренцію на ринку необхідно підтримувати, іноді навіть навколоадміністративними методами.

Для уникнення монополії необхідно не тільки дати вільний доступ до ринку багатьом гравцям, але й забезпечити баланс присутності цих гравців на ринку. Тобто зробити так, щоб жодна з компаній не могла скористатися штучними перевагами, такими як доступ до ресурсу, політичний тиск тощо.

Україна для цього має застосувати європейський досвід. Країни ЄС змогли створити умови, в яких одночасно підтримуються національна хімічна промисловість (як запорука безпеки і стабільності постачань) і необхідний імпорт добрив (як ціновий і кількісний регулятор). Це досягалося комплексом методів (антидемпінги, субсидування, законодавчі акти тощо), в результаті яких європейські аграрії отримали стабільне постачання добрив за прийнятними цінами. І процес вдосконалення цієї системи триває.

Правильний шлях майже ніколи не буває простим. Магія простих рішень — це як фокус. Поки всі слідкують за яскравою мішурою, ілюзіоніст робить свою справу. Добре, якщо це артист, мета якого — розважити публіку, а не шахрай, який в фіналі тікає з вашими грошима.

Створюючи тут і зараз можливості для зловживань одному з учасників ринку задля короткотермінової вигоди, ми фактично відмовляємося від можливості побудувати сталу систему, яка буде боротися зі зловживаннями на базовому рівні.

Паростки нового конкурентного ринку добрив ми можемо спостерігати в двох рішеннях виконавчої влади:

1. розслідування Антимонопольного комітету проти групи OSTCHEM;

2. антидемпінгові обмеження проти російських добрив.

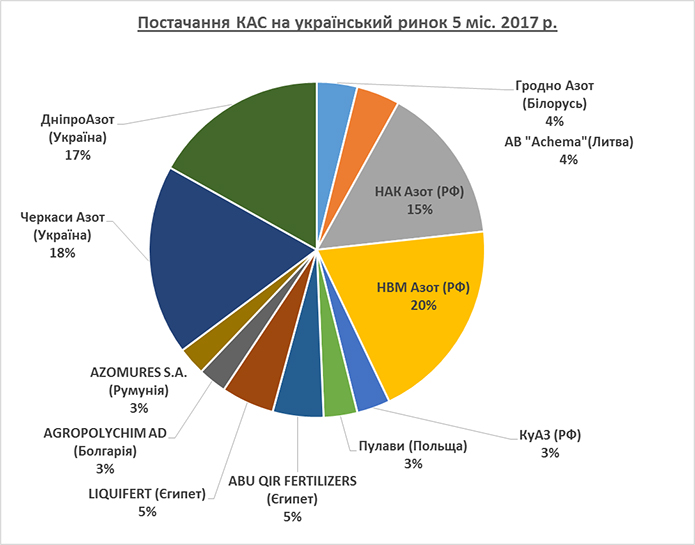

І якщо розслідування щодо групи OSTCHEM поки виглядає неоднозначно, ризикуючи разом з негативними явищами поховати національну промисловість, то обмеження на російський імпорт дали поштовх диверсифікації джерел постачання добрив на вітчизняний ринок. Це добре видно на прикладі ринку карбамідо-аміачної суміші (КАС).

Схожа ситуація спостерігається і на ринку селітри, де, крім традиційних українських і російських постачальників, розширюється присутність узбецьких, казахських, грузинських, литовських, польських виробників.

Я не радію, що в Україні збільшується частка імпортної продукції. Але мене тішить розуміння нових можливостей, які отримує вітчизняний аграрний і агрохімічний сектор разом із цими поставками. Це не лише фізичні обсяги добрив. В першу чергу, це розвиток транспортних коридорів, розбудова логістичних хабів у портах і на залізниці. Це досвід роботи на світовому фінансовому ринку. А також відчуття реального вибору. Бо суть конкуренції саме в цьому — завжди мати кращу альтернативу. Кращий товар, кращі ціни, кращий сервіс. І бажано, все це від кращого національного виробника.

Сергій Рубан, директор з маркетингу і комерції агрохімічної компанії GROSSDORF

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.