Конкурентный рынок удобрений. Выбор между просто и правильно

Сергей Рубан

Сергей Рубан Среди многих насущных проблем и серьезных вопросов хотелось бы выделить один — в котором мнения участников объединений поляризуются. Это вопрос регулирования рынка поставки минеральных удобрений.

Позиция крупных национальных производителей удобрений на первый взгляд проста и понятна. Отечественные предприятия — это рабочие места, национальная безопасность, отчисления в бюджет. Поэтому предприятия нужно защищать и поддерживать. В частности, и вводя ограничения на импорт.

«Не за наш счет!!!» — апеллируют аграрные ассоциации. Необходимо открыть украинский рынок удобрений для российских поставщиков — и они обеспечат Украину дешевыми удобрениями. Продукция украинских аграриев конкурирует с российским поставщиками аналогичных товарных позиций. А как конкурировать, если удобрения для российских агарных компаний поставляются существенно дешевле? Тоже, казалось бы, простая и понятная логика.

Но, к сожалению, и в первом и во втором случае подход концептуально ошибочен.

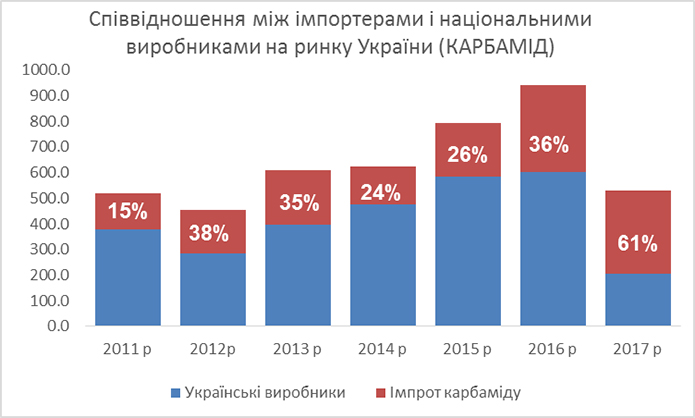

ДА. Обвинения аграриев в сторону химиков частично оправданны. По некоторым видам азотных удобрений у группы OSTCHEM уникальное положение, которое можно признать монопольным (вопрос находится в компетенции АМКУ). И группа OSTCHEM пользуется этим положением: для формирования своих правил игры на рынке, вытеснения конкурентов, лоббирования интересов аффилированных компаний. Лучше всего это продемонстрировали весенний сезон 2017 года и беспрецедентный кризис с долгами перед покупателями продукции группы. Но...

НЕТ. Так называемые завышенные цены не являются результатом монополии группы OSTCHEM. Это общая позиция как отечественных производителей, так и импортеров (большей частью которых были российские компании). Импорт присутствовал на украинском рынке в достаточном количестве, чтобы повлиять на ценовую политику украинского монополиста», но не повлиял.

Объяснение этому довольно простое. ПРОДАВЕЦ ВСЕГДА БУДЕТ ПРЕДЛАГАТЬ ПРОДУКЦИЮ ПО МАКСИМАЛЬНО ВОЗМОЖНОЙ ЦЕНЕ. И это не зависит от того, откуда тот продавец происходит и за какую цену он получает товар. Мантры на тему «ввели пошлины на российский товар — цены поднялись» немного лукавят. Реальные санкции на карбамид были введены только летом 2017 года, а «эффект испуга от ожидания санкций», который заставил поднять цены, — это, пожалуй, к психотерапевту. Что касается антидемпинговых пошлин на селитру, то ввозились в последние годы в Украину российские удобрения, которые благодаря несущественным видоизменениям вообще под «селитряную пошлину» не подпадали.

Спорить с аргументами, что в России газ дешевле, а следовательно, более дешевые удобрения, невозможно. Необходимо просто понимать, что себестоимость производства и отпускная цена — вещи не тождественные. К сожалению, у части аграриев присутствует довольно наивная вера, что отмена пошлин даст доступ к российской продукции чуть ли не по себестоимости. Вера — вещь иррациональная и доказательств не требует. Но...

Если снять розовые очки, можно увидеть несколько простых вещей.

1. Российский газ для российской промышленности дешевле европейского. Благодаря девальвации рубля — даже дешевле, чем раньше. Но эта ситуация временная и после отмены санкций и удорожания себестоимости добычи цены непременно вырастут. Кроме того, установление для собственной промышленности нерыночных цен на сырье — это фактическое субсидирование государством российских химических предприятий. И если быть откровенным, вряд ли целью такого субсидирования является поддержка украинских аграриев. Скорее наоборот — получив такой инструмент манипулирования прямыми конкурентами, российское государство непременно воспользуется им в самый непредсказуемый момент.

2. Не имеет значения, какую входную цену платят российские импортеры за российские удобрения. Важно, по какой цене они их реализуют в Украине. Более дешевые закупочные цены на заводах просто превращаются на большую маржу. А дополнительные доходы тратятся на создание инфраструктуры, вытеснение конкурентов и оплату услуг лоббистов.

3. Те, кто рассчитывает покупать по прямым контрактам непосредственно с российских заводов, должен понимать, что окно этих возможностей очень ограничено во времени. При условии увеличения ввоза продукции на иностранные рынки производители всегда открывают собственное представительство. Это дает им больший контроль над процессом и позволяет получать большие прибыли. Далее см. п. 2.

4. Российские химические компании осуществляют координацию своей ценовой политики на российском рынке через РАПУ (Российская ассоциация производителей удобрений). Ничто не мешает использовать картельные договоренности и для работы с украинским рынком. То есть создавать монопольное положение.

До последнего времени борьба между монополией украинских производителей и не меньшей монополией российских импортеров позволяла находить шаткий баланс рынка. Но на самом деле это является борьбой плохого с еще худшим. Потеря баланса будет иметь катастрофические последствия. Государство не способно контролировать отечественные монополии. А иностранные монополии и подавно. Поэтому единственным возможным выходом является СОЗДАНИЕ КОНКУРЕНТНОГО РЫНКА УДОБРЕНИЙ В УКРАИНЕ.

Реальные шаги к этому уже сделаны.

1. Существенно либерализована разрешительная система представления удобрений на рынке. (Это позволило выводить часть удобрений на рынок без длительной процедуры согласования и регистрации.)

2. Снята часть таможенных платежей. (Что выровняло условия таможенного оформления продукции из стран СНГ и других направлений.)

3. Введены антидемпинговые санкции против российских производителей азотных удобрений. (Фактически, это поставило российские компании в равные конкурентные условия с продукцией не только украинского происхождения, но и с той, которая поставляется из других стран.)

Что еще стоит сделать?

1. Принять Укр REACH (Registration, Evaluation and Authorisation of CHemicals), аналог Регламента ЕС (Regulation (EC) No 1907/2006).

2. Ввести обязательный мониторинг рынка с участием государственных органов и профильных ассоциаций. Ввести национальные ценовые маркеры, основанные на стандартах IOSCO.

3. Разработать Государственную стратегию деятельности агрохимической отрасли на кратко- и среднесрочный период. Исходя из обеспечения потребностей и интересов аграрного сектора, национальной безопасности и конкурентоспособности Украины на мировых рынках.

4. На базе Государственной стратегии определить ключевые принципы деятельности конкурентного рынка минеральных удобрений, права и обязанности его участников, инструменты избежание нарушений правил деятельности рынка со стороны участников или государственных органов.

5. В случае признания группы OSTCHEM монополистом принять меры по жесткому контролю ее деятельности, но одновременно обеспечить сохранение трудоспособности национальной химической промышленности.

Главной целью этих действий должно быть создание в Украине КОНКУРЕНТНОГО РЫНКА УДОБРЕНИЙ и АГРОХИМИКАТОВ, построенного на принципах прозрачности, честности и равного доступа к рынку всех участников.

На практике это означает, что должно происходить два параллельных процесса. С одной стороны, максимальная либерализация рынка агрохимии, с другой — внедрение инструментов контроля и предотвращения злоупотреблений. При этом любые действия, которые угрожают конкуренции и рыночному балансу, являются неприемлемыми.

Западные страны давно поняли, что абсолютно свободной конкуренции и абсолютного саморегулирования рынка не существует. Любая экономическая организация стремится к неограниченному доминированию на рынке — то есть к образованию монополии. Любая монополия стремится к неограниченной максимизации прибыли (роста цены) на фоне одновременного сокращения расходов (ухудшение качества товаров и услуг). На самом деле идеалом монополии является карточная система в СССР. Поэтому конкуренцию на рынке необходимо поддерживать, иногда даже околоадминистративными методами.

Для избежания монополии необходимо не только дать свободный доступ к рынку многим игрокам, но и обеспечить баланс присутствия этих игроков на рынке. То есть сделать так, чтобы ни одна из компаний не могла воспользоваться искусственными преимуществами, такими как доступ к ресурсу, политическое давление и пр.

Украина для этого должна применить европейский опыт. Страны ЕС смогли создать условия, в которых одновременно поддерживаются национальная химическая промышленность (как залог безопасности и стабильности поставок) и необходимый импорт удобрений (как ценовой и количественный регулятор). Это достигалось комплексом методов (антидемпинги, субсидирование, законодательные акты и тому подобное), в результате которых европейские аграрии получили стабильную поставку удобрений по приемлемым ценам. И процесс совершенствования этой системы продолжается.

Правильный путь почти никогда не бывает простым. Магия простых решений — это как фокус. Пока все следят за яркой мишурой, иллюзионист делает свое дело. Хорошо, если это артист, цель которого — развлечь публику, а не мошенник, который в финале сбегает с вашими деньгами.

Создавая здесь и сейчас возможности для злоупотреблений одному из участников рынка ради краткосрочной выгоды, мы фактически отказываемся от возможности построить устойчивую систему, которая будет бороться со злоупотреблениями на базовом уровне.

Ростки нового конкурентного рынка удобрений мы можем наблюдать в двух решениях исполнительной власти:

1. расследование Антимонопольного комитета против группы OSTCHEM;

2. антидемпинговые ограничения против российских удобрений.

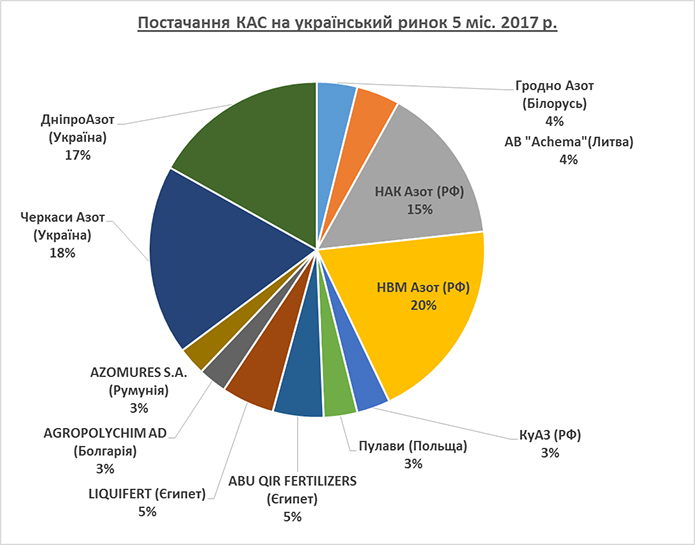

И если расследование в отношении группы OSTCHEM пока выглядит неоднозначно, рискуя вместе с негативными явлениями похоронить национальную промышленность, то ограничения на российский импорт дали толчок диверсификации источников поставок удобрений на отечественный рынок. Это хорошо видно на примере рынка карбамидо-аммиачной смеси (КАС).

Похожая ситуация наблюдается и на рынке селитры, где, кроме традиционных украинских и российских поставщиков, расширяется присутствие узбекских, казахских, грузинских, литовских, польских производителей.

Меня не радует, что в Украине увеличивается доля импортной продукции. Но меня утешает понимание новых возможностей, которые получает отечественный аграрный и агрохимический сектор вместе с этими поставками. Это не только физические объемы удобрений. В первую очередь, это развитие транспортных коридоров, создание логистических хабов в портах и на железной дороге. Это опыт работы на мировом финансовом рынке. А также ощущение реального выбора. Потому что суть конкуренции именно в этом — всегда иметь лучшую альтернативу. Лучший товар, лучшие цены, лучший сервис. И желательно, все это от лучшего национального производителя.

Сергей Рубан, директор по маркетингу и коммерции агрохимической компании GROSSDORF

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.