Агронеделя: обзор мирового рынка зерновых c 24 по 28 апреля

Андрей Шевчишин

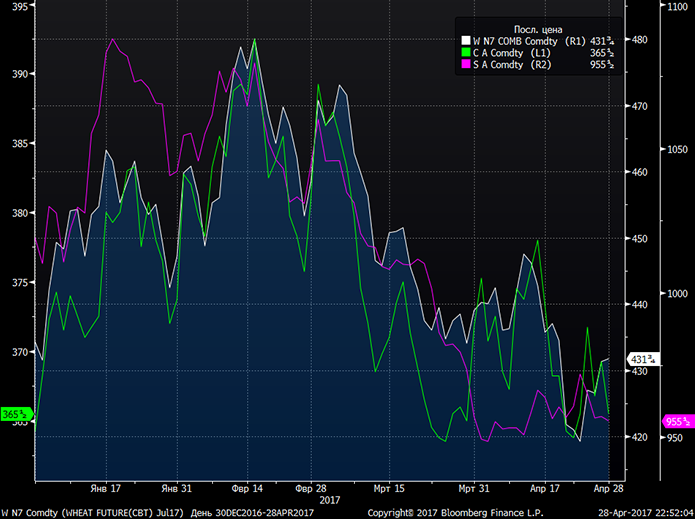

Андрей Шевчишин По итогам апреля июльские фьючерсы на пшеницу понизились на 1,7% до 431,75 USD/100буш, на кукурузу — на 1,7% до 365,50 USD/100буш, на сою — на 0,2% до 955,50 USD/100буш.

Прохождение посевной кампании яровых все больше сосредотачивает игроков зернового рынка на новом урожае, состоянии грунта, ходе посева, погодных прогнозах, условиях торговли. В частности, заморозки в некоторых регионах США угрожают урожаю пшеницы, в то время как дожди в других регионах продолжат сдерживать посевную кукурузы, что может сократить урожайность в конце года. В Канаде снежный покров сохраняется на более 809 тыс. га земли, сдерживая весеннюю посевную. Дожди в Бразилии, наоборот, помогают кукурузным полям восполнить дефицит воды, а сухая погода в Аргентине способствовать сбору кукурузы и соевых бобов. Европейский урожай может ухудшиться из-за нехватки влаги.

Влияние на цены, особенно на американском рынке, на прошедшей неделе оказали переговоры о выходе США и пересмотре Североамериканского соглашения о свободной торговле (NAFTA). Такой шаг со стороны Данальда Трампа грозит резкому ухудшению экспортных возможностей американских экспортеров и переориентацию покупателей на зерновые из Литинской Америки.

Международный совет по зерну (IGC) повысил прогноз производства зерна в 2017-2018 маркетинговом году на 0,2% до 2054 млн тонн. В частности, прогноз урожая пшеницы повышен до 736 млн тонн, при снижении потребления до 738 млн тонн. Прогноз остатков также повышен до 239 млн тонн. Прогноз урожая кукурузы повышен до 1026 млн тонн, при росте потребления до 1046 млн тонн. Прогноз остатков повышен на 2 млн тонн. Прогноз урожая по сое повышен до 348 млн тонн, при росте потребления до 350 млн тонн и переходящих остатков — до 38 млн тонн.

Ожидается, что запасы зерна снизятся с рекордных 516 до 491 млн тонн в следующем МГ. В частности, запасы кукурузы сократятся на 20 млн тонн, сои — на 2 млн тонн, пшенцы — на 1 млн тонн.

Доклад Всемирного банка (ВБ) «Перспективы рынков сырьевых товаров» не повлиял на рынки, поскольку сохранился прогноз по ценам на зерновые и бобовые по сравнению с докладом в январе. Так, согласно ВБ, средние цены на пшеницу в 2017 году составят 150 USD/t (167 USD/t в 2016 году), на кукурузу — 160 USD/t (159 USD/t в 2016 году), на сою — 410 USD/t (406 USD/t в 2016 году).

Предпосылки к снижению цен на зерновые в начале мая сохраняются из-за рекордных запасов зерна и урожая. Поступающая информация о ситуации на полях и прогнозы пока несут лишь спекулятивный характер, и их не достаточно, чтобы сделать фундаментальный сдвиг рыночных ожиданий. Влияние на рынок будут оказывать валютные тенденции в преддверии второго тура президентстких выборов во Франции и решения ФРС по процентной ставке 3 мая. В случае ослабления доллара США, у сырьевых активов, и зерна в том числе, будет дополнительная поддержка.

Июльские фьючерсы на пшеницу на текущей неделе могут составить 400-440 USD/100буш, на кукурузу — 355-370 USD/100буш, на сою — 935-970 USD/100буш.

На рынках СНГ

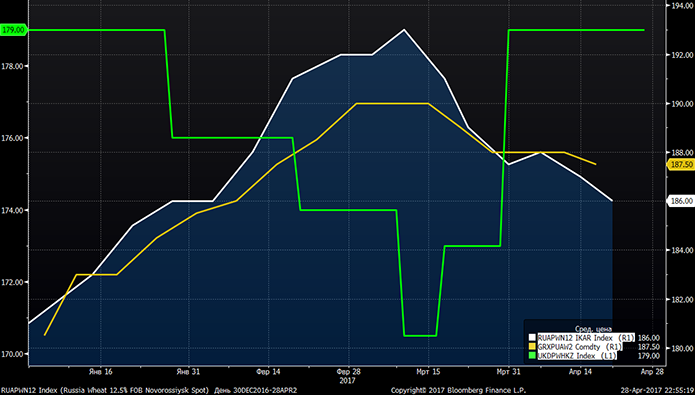

По данным Bloomberg, спотовые цены на российскую пшеницу (Wheat 12,5% FOB Novorossiysk) находятся на уровне $186, на украинскую пшеницу (Wheat 12,5% FOB Black Sea) $187,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) $179.

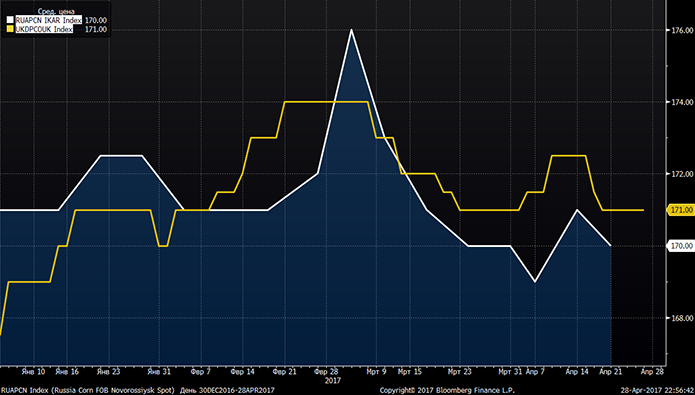

Спотовая цена на российскую кукурузу (FOB Novorossiysk) находятся на уровне $170, на украинскую кукурузу (FOB Black Sea) — $171.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.