Агронеделя: обзор мирового рынка зерновых с 10 по 14 апреля

Андрей Шевчишин

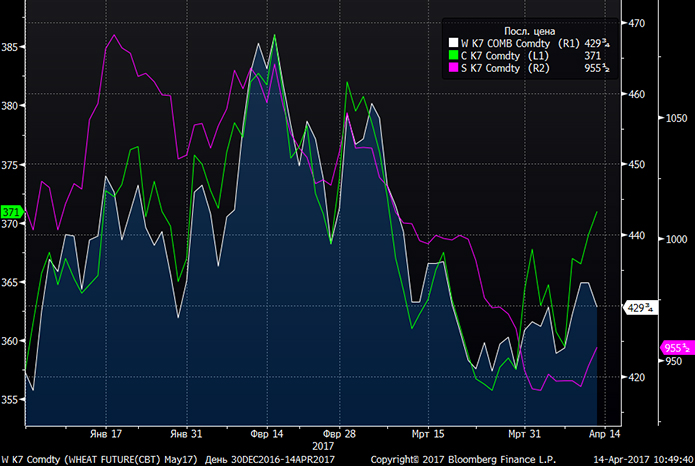

Андрей Шевчишин На Чикагской товарно-сырьевой бирже СМЕ майские контракты на пшеницу выросли на 1,3% до 249,75 USD/100буш, на кукурузу — на 3,2% до 371,0 USD/100буш, на сою — на 1,4% до 955,5 USD/100буш. Июльские контракты продемонстрировали позитивную динамику, в частности, июльские фьючерсы на пшеницу выросли на 1,5% до 442,75 USD/100буш, на кукурузу — на 2,9% до 378,0 USD/100буш, на сою — на 1,4% до 966,25 USD/100буш.

Согласно опубликованному USDA отчету, прогноз предложения пшеницы на 2016/2017 МГ повышен на 1,7 млн т к февральской оценке за счет переоцененных запасов на начало (на 1,5 млн т) и роста прогноза урожая (на 0,3 млн т). При этом ожидается, что потребление зерна снизится на 1,8 млн т, что в итоге приведет к наращиванию складов пшеницы на конец МГ до исторически рекордных отметок — 252,3 млн т.

Первой реакцией рынка на статистику стал спекулятивный рост котировок пшеницы к четырехнедельным максимумам, учитывая сокращение посевных площадей на следующий маркетинговый год. Однако до конца недели цены несколько просели.

На текущий маркетинговый год USDA значительно повысило прогнозы урожая кукурузы (на 4,52 млн т), притом, что также повышены оценки начальных запасов (0,96 млн т). В итоге, прогноз общего предложения кукурузы увеличен на 5,48 млн т. Вместе с тем, значительно повышена оценка общего потребления кукурузы — до рекордных 1042,6 млн т (на 3,18 млн т). Однако потребление продолжает запаздывать за предложением, что привело к рекордному историческому росту прогноза оценок остатков кукурузы на конец МК — на 2,3 млн т до 223 млн т.

Тем не менее, спекулятивные покупки к концу недели вывели цены на кукурузу на пятинедельные максимумы, даже, несмотря на данные о падении экспорта из США на 24% по сравнению со средним показателем за последние четыре недели.

Самые большие трансформации в месячном отчете USDA WASDE были по сое. Согласно публикации, начальные склады переоценены на 0,5 млн т, в то время как урожай текущего маркетингового года повышен сразу на 5,2 млн т. В итоге суммарное предложение на рынке достигнет рекордных отметок 423,1 млн т (+5,7 млн т). При этом, прогноз общего потребления повышен только на 0,7 млн т — до 332,4 млн т. В результате значительного профицита на рынке сои, запасы бобов на конец периода могут достигнуть исторически рекордных отметок — 87,4 млн т (+4,6 млн т). Первой реакцией цен на опубликованную статистику стал обвал котировок. Впрочем, уже к концу торговой сессии вся просадка была выкуплена, а на закрытие дня был даже зафиксирован рост, который продолжился до конца недели.

Кроме того, следует отметить высокую спекулятивную составляющую, при которой многие инвесторы закрывали короткие позиции при переходе с майских на июльские фьючерсные контракты. При этом игнорировалось большинство фундаментальных факторов, поскольку не только статистика завершающегося маркетингового года давит на цены. На сезон 2017/18 формируются позитивные ожидания для ЕС: рост урожая на 9 млн т до 306,5 млн т после слабого текущего года, по данным FAS USDA. В то же время, УкрАгроКонсалт улучшил прогноз урожая зерновых на 1,1% до 60,9 млн т, также зафиксирован исторический минимум гибели озимых. В свою очередь РФ ожидает снижение урожая зерна в 2017 до 110 млн т, по сравнению с 120,7 млн т в 2016 году. Однако это снижение уже учтено рынком.

Значительную поддержку рынку оказало снижение стоимости доллара США. Еще в среду Дональд Трамп заявил, что доллар очень «сильный», что привело к резкому спаду американской валюты. В итоге, при дальнейшем ослаблении доллара, у американских фермеров будет больше шансов конкурировать с растущей позицией Бразилии и Аргентины на внешних рынках. С начала года и реал, и песо укрепились, что немного сдерживает доходы локальных экспортеров.

Поскольку по итогам встречи Дональда Трампа и Си Цзиньпина не последовало важных заявлений, в том числе по возможному расширению китайского рынка для американских фермеров (мясо и зерно), рынок зерновых не получил поддержки. Вместе с тем, следует отметить неплохие недельные данные по экспорту в Китай американских сои и сорго.

Учитывая спекулятивную составляющую роста последней недели, можно ожидать сохранение высокой ценовой волатильности на рынке фьючерсных контрактов. Фундаментальные факторы указывают на сохранение понижающих условий для цены, поэтому ближайшие недели будут показательными для оценки устойчивости и обеспеченности текущего роста.

На ближайшей неделе рыночные тенденции будут определять погодные факторы, ход посевной и валютные тенденции. Глобальные геополитические тенденции, связанные с ростом напряженности на Ближнем Востоке и Корейском полуострове, могут внести корректировки в рыночные настроения.

Июльские фьючерсы на пшеницу на текущей неделе могут составить 410-450 USD/100буш, на кукурузу — 350-380 USD/100буш, на сою — до 900-990 USD/100буш.

На рынках СНГ

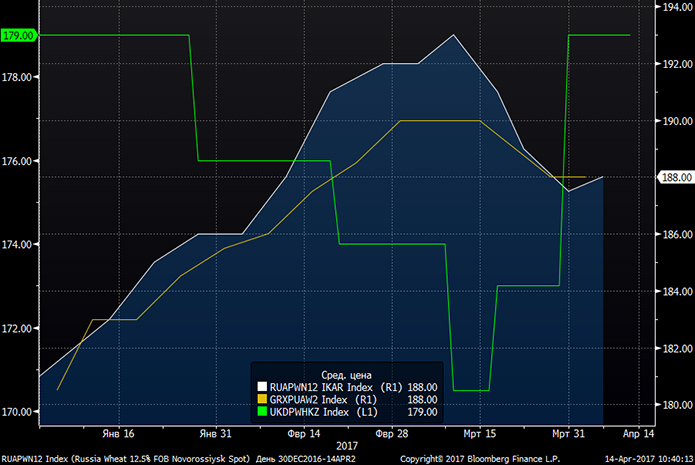

По данным Bloomberg, спотовые цены на российскую пшеницу (Wheat 12.5% FOB Novorossiysk, белая линия) находятся на уровне $188, на украинскую пшеницу (Wheat 12.5% FOB Black Sea, желтая линия) — $188, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau, зеленая линия) — $179.

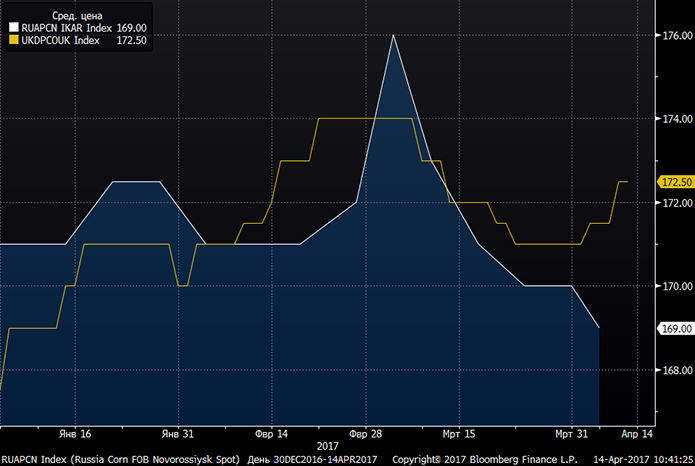

Спотовая цена на российскую кукурузу (FOB Novorossiysk, белая линия) составляет $169, на украинскую кукурузу (FOB Black Sea, желтая линия) — $172,5.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.