Агронеделя: обзор мирового рынка зерновых с 17 по 21 апреля

Андрей Шевчишин

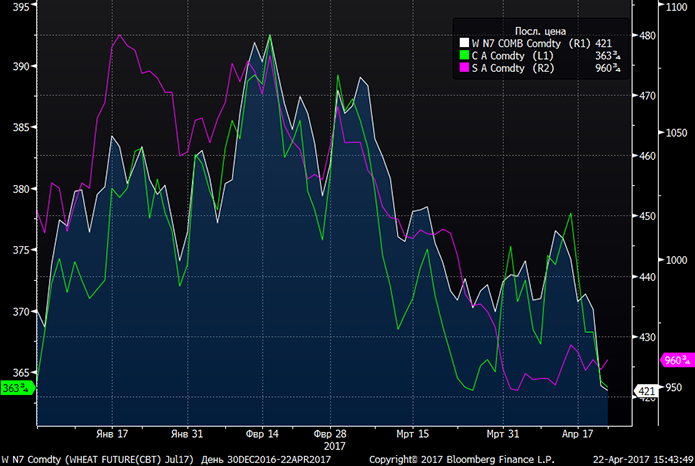

Андрей Шевчишин Падение цен на зерновые подтвердило необоснованность роста неделей ранее и теперь спекулятивный пузырь «сдувается». Пшеница вернулась к двухмесячным минимумам, кукуруза растеряла ¾ роста, а соя — половину роста. Фундаментом для продаж выступила статистика USDA по прогнозам урожая, потребления и переходящих запасов. Согласно отчету, переходящие запасы пшеницы к концу 2016/2017МГ составят рекордные 252,3 млн т, кукурузы — 223 млн т, что на 2,3 млн т выше прогнозов в марте. Прогноз урожая сои повышен на 5,7 млн т — до рекордных 423,1 млн т.

Ожидания по урожаю в США улучшились на фоне благоприятных погодных условий. В свою очередь погода в Латинской Америке способствует повышению прогнозов по урожаю кукурузы, что нивелирут задержку с севом этой культуры в США. А вот неблагоприятные погодные условия в Черноморском регионе, как ожидается, не окажут значительного влияния на озимые, но сдержат сев яровых.

В Бразилии повышены ожидания по урожаю сои на 3,2% до 110,7 млн т. В то же время недельная статистика в США подтвердила сокращение экспорта сои, что усилило позиции продавцов. Поставки бобов из Штатов снизились на 47% по сравнению с неделей ранее.

Запасы зерна в России выросли на 18,6% до 28,3 млн т. Это значительный объем, который становится проблемой для страны и фактором снижения цен в регионе. Негативное влияние также оказывают повышенные ожидания по урожаю зерна в Марокко, который может восстановиться с 3,4 млн т до 10,2 млн т. Данные по экспорту зерновых из США за минувшую неделю указали на значительное сокращение поставок урожая текущего маркетингового года по сравнению со средними уровнями предыдущих недель. В частности, экспорт пшеницы сократился на 12%, а кукурузы — на 23%.

Зерновые сохраняют потенциал для падения из-за исторически максимальных дисбалансов, и только лишь непредвиденные обстоятельства могут изменить эту тенденцию. Геополитика может повлиять на глобальные финансовые рынки. Впереди — президентские выборы во Франции, а также сохраняется напряженность на Корейском полуострове. Поскольку Франция — весомый участник рынка, политическая ситуация в стране будет оказать влияние на цены.

Июльские фьючерсы на пшеницу на текущей неделе могут составить 400-440 USD/100буш, на кукурузу — 355-370 USD/100буш, на сою — 920-970 USD/100буш.

На рынках СНГ

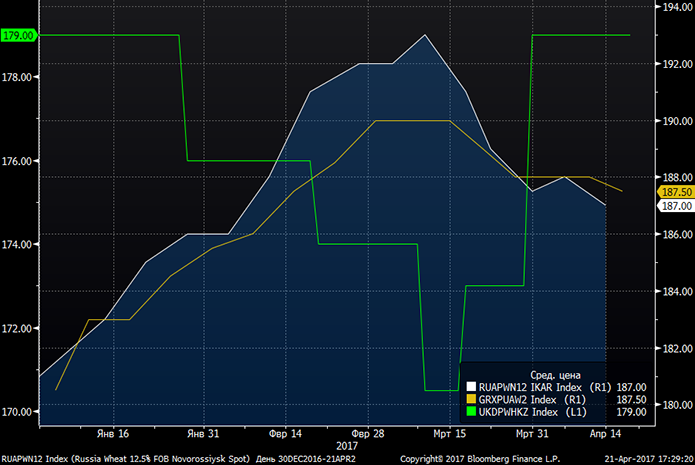

По данным Bloomberg, спотовые цены на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) находятся на уровне $187, на украинскую пшеницу (Wheat 12.5% FOB Black Sea) — $187,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $179.

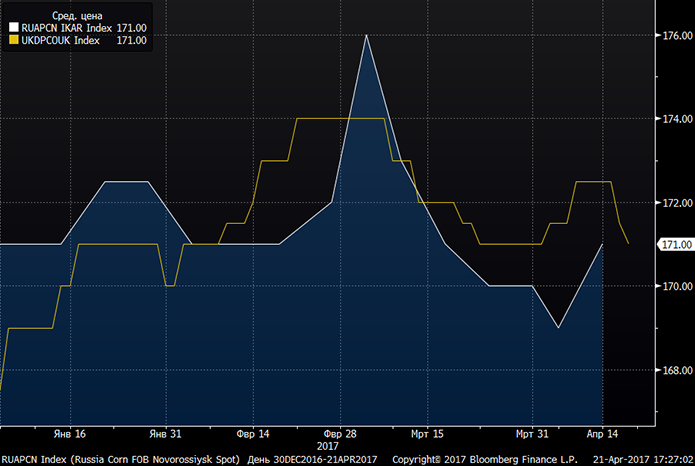

Спотовая цена на российскую кукурузу (FOB Novorossiysk) составляет $171, на украинскую кукурузу (FOB Black Sea) — $171.

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.