Агронеделя: обзор мирового рынка зерновых с 19 по 23 июня

Андрей Шевчишин

Андрей Шевчишин Рынок фьючерсных контрактов зернобобовых культур был перегрет спекулятивным ростом. Цены на пшеницу и кукурузу достигли годовых максимумов на опасениях снижения урожая. Это привело к фиксации прибыли по позициям и таким же стремительным распродажам.

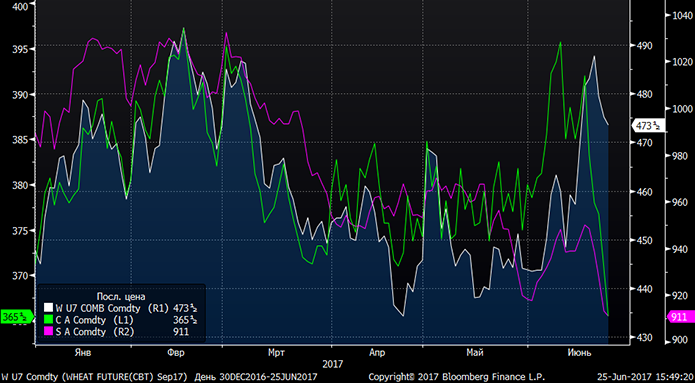

Фьючерсы на пшеницу в начале недели обновили максимумы за последние двенадцать месяцев, и достигли 489,75 USD/100буш. Этому способствовало сокращение посевов яровой пшеницы в хорошем и отличном состоянии до минимального уровня с 1988 года — 41%, против 45% неделей ранее. Однако уже в середине недели котировки начали снижаться.

Сильная засуха повлияла не только на американские посевы пшеницы. Из-за отсуствия дождя в пшеничных регионах Австралии, часть посевов нового урожая может вовсе не взойти. Неблагоприятная погода также снизит урожайность пшеницы в Украине, и ухудшит посевы во Франции.

Давление на цены также оказало падение котировок на нефть. Опасения, что профицит на рынке нефти сохранится, несмотря на все попытки ОПЕК и стран, не входящих в Картель, удержать производство, откинули Brent к минимальным с ноября 2016 года уровням. Это потянуло за собой цены на этанол и, соотвественно, цены на сырье для его производства.

Валютные колебания также усиливают волатильность. Ослабление бразильского реала с начала июня на более, чем 3,3%, а также арегнтинского песо и российского рубля, позволяют предлагать агрпродукцию с дисконтом в долларовом эквиваленте, что также оказывает давление на цены.

Фундаментально же, рынок продолжает находиться в рамках балансовых прогнозов USDA, хотя и корректирует некоторые его показатели, учитывая оперативные данные с уборочной кампании. Согласно отчету USDA WASDE, переходящие остатки пшеницы на конец 2017/2018 г. были пересмотрены с повышением до 261,2 млн тонн, при прогнозе роста предложения на 2,8 млн тонн. Переходящие остатки кукурузы пересмотрены с понижением до 194,3 млн тонн. Прогноз предложения кукурузы понижен на 1,1 млн тонн до 1256,4 млн тонн. Прогноз остатков сои повышен на 3,4 млн тонн, тогда как рост предложения — на 3,1 млн тонн.

Сентябрьские фьючерсы на пшеницу на неделе, по прогнозам аналитиков ГК FOREX CLUB, могут составить 460-490 USD/100буш, на кукурузу — 365-385 USD/100буш, на сою — 870-920 USD/100буш.

На рынках СНГ

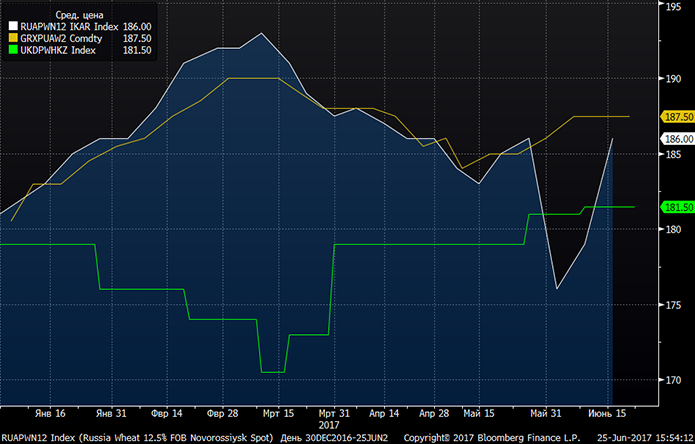

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $187,5, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $186, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $181,5.

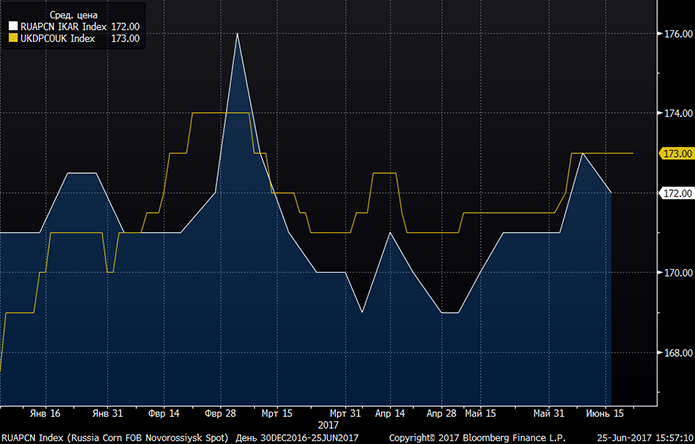

Спотовая цена на украинскую кукурузу (FOB Black Sea) составляет $173, на российскую кукурузу (FOB Novorossiysk) — $172.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.