Агронеделя: обзор мирового рынка зерновых с 20 по 24 марта

Андрей Шевчишин

Андрей Шевчишин Слабый доллар сдерживал темпы падения. На Чикагской товарно-сырьевой бирже майские контракты на пшеницу снизились на 2,6%, с 436,25 до 424,75 $/100буш., на кукурузу — на 3%, с 367,25 до 356,25 $/100буш., на сою — на 2,4%, с 1000 до 975,75 $/100буш.

Долгосрочно рынок зерновых продолжает находиться во власти разочаровывающих прогнозов USDA (Министерства сельского хозяйства США), в котором были увеличены прогнозы по урожаю основных культур и, соответственно, повышены прогнозы по остаткам на конец периода. Согласно USDA, в текущем маркетинговом году ожидается профицит пшеницы в 249,9 млн т (+1,3 млн т от предыдущей оценки) и профицит кукурузы в 220,7 млн т (+3,1 млн т).

Хедж-фонды сохраняют негативные ожидания. Поскольку не ожидается публикации важной статистики, инвесторы сконцентрировались на новостном фоне и ориентируются на погодные факторы. Фонды, ориентирующие на инвестиции в сельскохозяйственные активы, испытывают отток капитала.

Лишь в понедельник была попытка роста на новости о продаже американского зерна в Южную Корею в размере 132 тыс. т, однако ее влияние было краткосрочным. Благоприятная дождливая погода на равнинах США улучшила перспективы урожая озимых и сформировала основу для новых посевов. Рынки не могли обойти этот фактор стороной, поскольку еще неделей ранее из-за сухости и холодных температур были прогнозы уменьшения урожая до минимальных с 2010 года уровней.

Дополнительным ударом по ценам на сою и кукурузу стало заявление администрации Трампа о сохранении квот на биотопливо до конца 2017 года. В целом рынок внимательно следит и за регулированием рынка биотоплива, и за ценами на мировом рынке нефти. Падение цен на нефть сдерживает производителей биотоплива и выступает фактором торможения рынка зерновых. Усугубляет ситуацию для американских рынков рост импорта биотоплива, особенно из Аргентины, на которую приходится 63% поставок. По данным Bloomberg Intelligence, спрос на биодизель в США в этом году вырастет на 7,4%, а импорт ускорится на 8,5%.

На протяжении недели рынок переваривал новости из Бразилии по рынку мяса (Бразилия занимает порядка 40% мирового экспорта мясной продукции). Крупнейшие бразильские производители мясной продукции JBS SA и BRF SA были вовлечены в коррупционный скандал. Их обвиняют в подкупе чиновников для одобрения продажи на экспорт зараженного мяса. Результатом стали массовые ограничения или запрет на импорт бразильского мяса странами-импортерами Азии, Европы и Южной Америки. Поскольку зерновые в животноводстве являются основным продуктом кормовой базе, проблемы Бразилии могут отразиться на резком падении внутреннего потребления зерна при сворачивании производства говядины и птицы. В перспективе излишки зерновых могут быть выплеснуты на рынки, что продавит цены.

В целом фьючерсный рынок зерновых выглядит достаточно пессимистично, с рисками к продолжению ценового спада. Ясного катализатора для смены тенденции нет, хотя цены достаточно сильно откатились, чтобы стабилизироваться и привлечь внимание покупателей. Поддержкой будет выступать ослабление доллара США, что улучшает перспективы экспортеров. Также в конце недели метеорологи заговорили о сезоне бурь и торнадо в Штатах. Ценовая турбулентность в связи с ужесточением режима поставок российского зерна в Турцию и Египет может негативно отразиться на большинстве участников Черноморского региона.

На ближайшую неделю в центре внимания будут статистика USDA по прогнозам посевных площадей США, которая даст больше информации для ожиданий по урожаю региона, а также данные по экспорту.

Майские фьючерсы на пшеницу на текущей неделе могут составить 410-440 $/100буш., на кукурузу — 345-370 $/100буш., сою — 950-1020 $/100буш.

На рынках СНГ

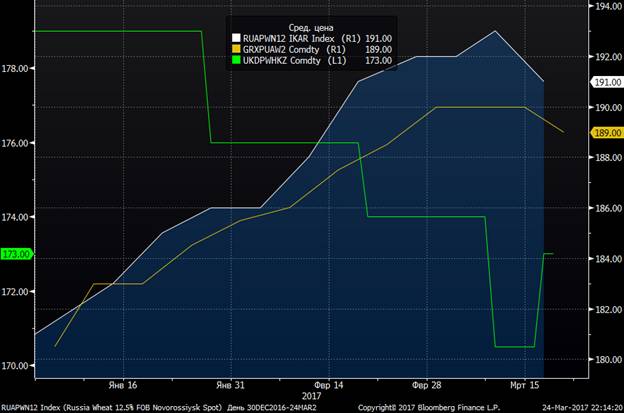

По данным Bloomberg, спотовая цена на российскую пшеницу (Wheat 12.5% FOB Novorossiysk, белая линия) составляет $191, на украинскую пшеницу (Wheat 12.5% FOB Black Sea, желтая линия) — $189, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau, зеленая линия) — $173.

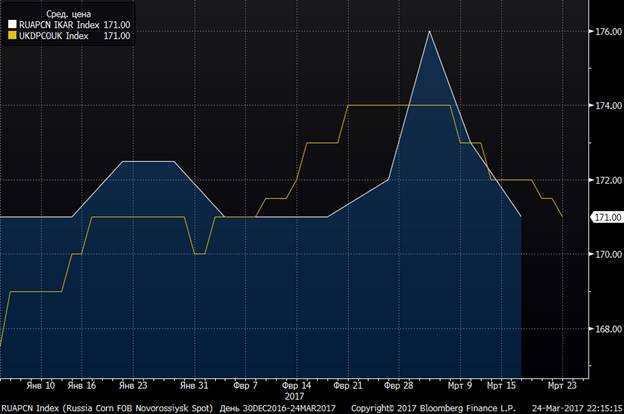

Спотовая цена на российскую кукурузу (FOB Novorossiysk, белая линия) составляет $171, на украинскую кукурузу (FOB Black Sea, желтая линия) — $171.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.