Агронеделя: обзор мирового рынка зерновых с 3 по 7 апреля

Андрей Шевчишин

Андрей Шевчишин По сути, снижение посевных площадей по кукурузе на 4% и пшенице на 8% относительно прошлого года уже отразилось в ценах. Также очевиден и погодный фактор, который может дать возможность получить высокий урожай, нивелируя снижение посева. А вот наращивание площадей под сою на 7% до 88,5 млн акров свидетельствует о расширении профицита культуры. Уже 11 апреля USDA в отчете WASDE опубликует прогноз по урожаю, в котором будут учтены площади посева в США. Прогноз по сое, вероятно, будет повышен, тем более, что Бразилия переоценила с повышением посевы сои до рекордных 113,8 млн. Если не будет изменений в прогнозе урожая кукурузы и пшеницы в США, не смотря на сокращение площадей, это будет сильным сигналом к продажам.

На динамику цен также влиял фактор перехода квартала: когда участники рынка формировали физические поставки, хеджеры — переходили на новый период. Весомый вклад в динамику внес погодный фактор. В условиях отсутствия статистики и активной фазы посевной кампании, именно погода вносит свои коррективы в прогнозы рынка. Впрочем, метеосводки были преимущественно позитивными для аграриев большинства регионов. Сухая погода способствует росту посевных площадей в Черноморском регионе, дожди благоприятны для Штатов и Южной Америки. Исключением являются дожди в Аргентине, которые задерживают сбор урожая кукурузы и сои.

Влияние на динамику зерновых также оказывало укрепление американского доллара к мировым валютам. Так, индекс доллара за неделю прибавил 0,8%, что обычно приводит к переоценке стоимости активов номинированных в долларовом эквиваленте в сторону понижения.

Отдельным фактором можно выделить рост цен на нефть, в результате чего было сдержано снижение цен сои и кукурузы.

В конце недели состоялись переговоры глав США и Китая. Поскольку США играет одну из ключевых ролей на мировом рынке сельхозпродукции, а Китай является одним из крупнейших потребителей, ожидалось, что будут обсуждаться вопросы поставок зерна. Однако по итогам первого дня Дональд Трамп заявил: «Пока что я не добился ничего». В пятницу же переговоры продолжались уже после закрытия рынка, поэтому не оказали влияния на цены.

На текущей неделе в центре внимания на рынках зерновых будет ежемесячная статистика WASDE (World Agricultural Supply and Demand Estimates Report), в которой будут озвучены скорректированные прогнозы по урожаю, потреблению и переходящим остаткам. Если предыдущие прогнозы будут подтверждены или повышены, то цены окажутся под давлением, в то время как ослабление прогноза урожая или рост прогноза по потреблению может поддержать котировки.

Майские фьючерсы на пшеницу на текущей неделе могут составить 400-440 USD/100буш, на кукурузу — 345-370 USD/100буш, на сою — 900-990 USD/100буш.

На рынках СНГ

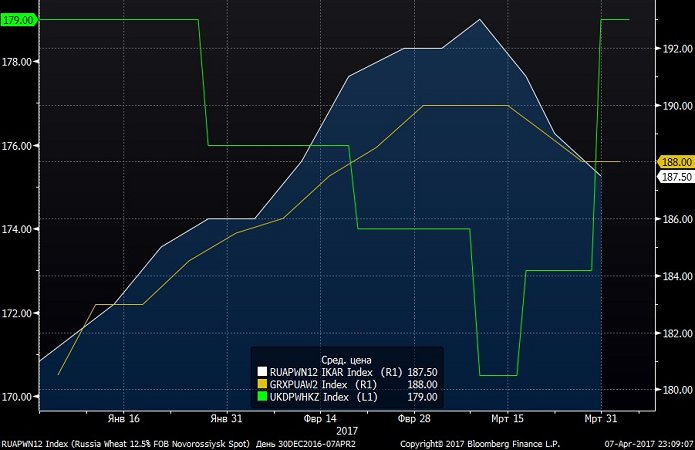

По данным Bloomberg, спотовые цены на российскую пшеницу (Wheat 12,5% FOB Novorossiysk, белая линия) находятся на уровне $187,5, на украинскую пшеницу (Wheat 12.5% FOB Black Sea, желтая линия) — $188, на казахскую пшеницу (Milling Wheat 12,5% FOB Aktau, зеленая линия) — $179.

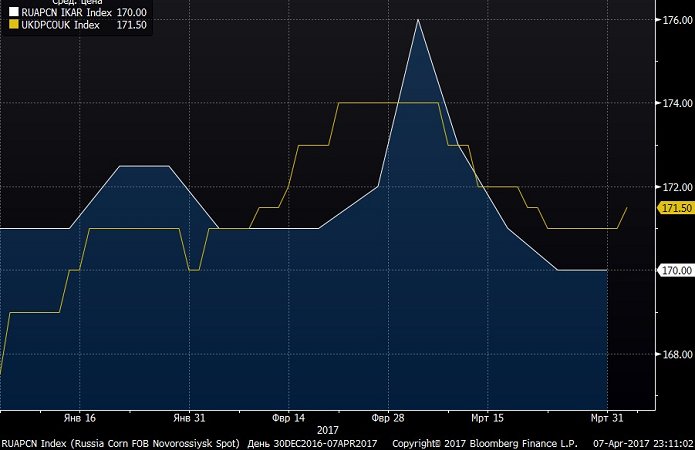

Спотовая цена на российскую кукурузу (FOB Novorossiysk, белая линия) составляет $170, на украинскую кукурузу (FOB Black Sea, желтая линия) — $171,5.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.