Агронеделя: обзор мирового рынка зерновых с 8 по 12 мая

Андрей Шевчишин

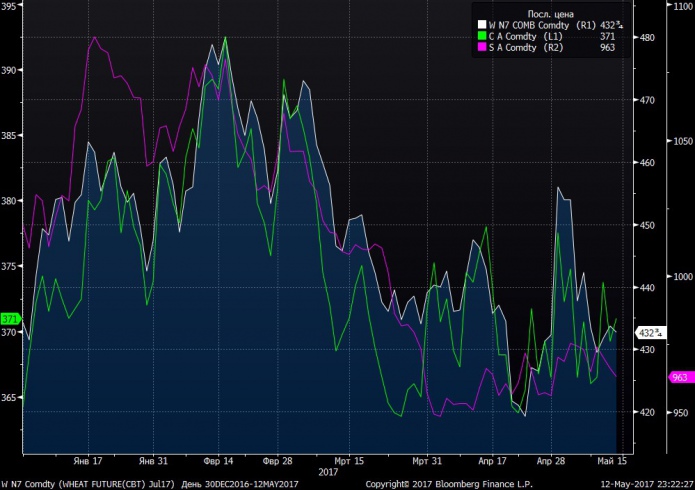

Андрей Шевчишин На Чикагской товарно-сырьевой бирже СМЕ июльские контракты на пшеницу упали на 2,1% до 432,75 USD/100буш, на кукурузу выросли на 0,1% до 371,0 USD/100буш, на сою снизились на 1% до 963,0 USD/100буш.

Прогноз урожайности озимых в США, даже, с учетом полученного ущерба от непогоды, составил 46,1 буш/акр, что выше пятилетнего среднего показателя на 11%.

Погода держит рынок в тонусе. Если ожидания урожая озимых в США улучшились, то посадка кукурузы, сои и пшеницы и их пересадка в США будут затруднены из-за обильных дождей. Улучшились также ожидания по урожаю во Франции. Однако риски засухи сохраняются в Великобритании и в Украине. Ход посевной может ухудшиться и в РФ из-за заморозков в южной части Центрального федерального округа и на большей части Приволжского федерального округа.

Согласно ежемесячному отчету WASDE, урожай пшеницы в 2017/2018 году может сократиться на 15,3 млн т по сравнению с прошлым годом — до 737,8 млн т. Это вызвано падением показателей сбора пшеницы в США на 13,3 млн т, в Австралии на 10 млн т, в России на 5,5 млн т. Компенсировать падение урожая будет рост сбора пшеницы в ЕС на 5,5 млн т и в Индии на 10 млн т. Потребление пщеницы в новом сезоне по сравнению с текущим маркетинговым годом снизится на 5,3 млн т до 734,9 млн т. Однако такого сокращения урожая будет недостаточно для компенсации профицита, поэтому ожидается рост переходящих остатков на конец периода по пшенице на 2,9 млн т до 258,3 млн т.

Прогнозы для кукурузы на 2017/2018 год — более оптимистичны. Ожидается снижение урожая на 31,4 млн т до 1033,7 млн т из-за резкого сокращения урожая в США, Китае и Южной Африке. В то же время, мировое потребление кукурузы может повыситься до рекордных 1062,3 млн т. Переходящие остатки на конец периода могут понизиться до 195,3 млн т.

По прогнозам USDA, урожай сои может сократиться на 10% до 344,7 млн т. В частности, ожидается ухудшение в Бразилии, США и Парагвае.

Сдерживающим фактором для пшеницы выступают и без того низкие ценовые уровни, а также неопределенность с озимыми и ходом посевной. Поддержит цены на зерновые «слабость» доллара США, а также рост цен на нефть в случае продления соглашения ОПЕК по заморозке нефтедобычи.

Июльские фьючерсы на пшеницу на текущей неделе могут составить 420-450 USD/100буш, на кукурузу — 360-380 USD/100буш, на сою — 950-980 USD/100буш.

На рынках СНГ

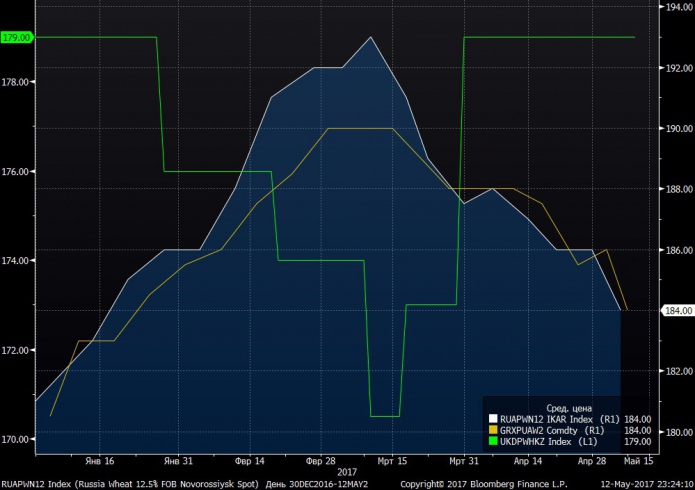

По данным Bloomberg, спотовые цены на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) находятся на уровне $184, на украинскую пшеницу (Wheat 12.5% FOB Black Sea) — $184, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $179. Открытие рынка Турции для поставок российского зерна снизило ценовую конкуренцию, однако это пока не позволило повысить экспортные цены.

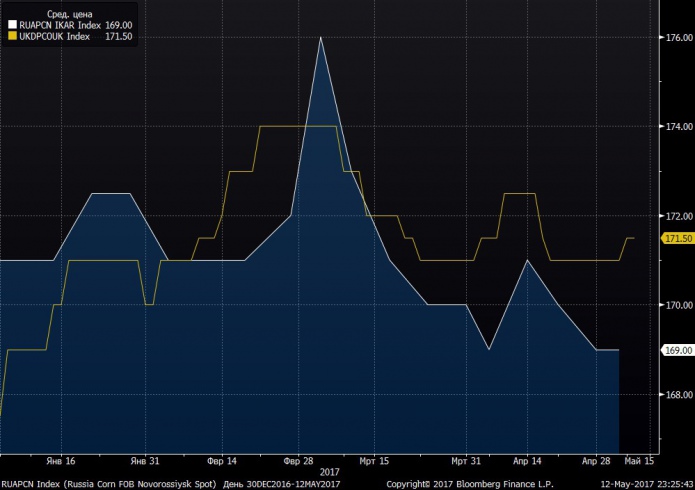

Спотовая цена на российскую кукурузу (FOB Novorossiysk) находится на уровне $169, на украинскую кукурузу (FOB Black Sea) — $171,5.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.