Если рухнут титаны... (Агрохимическая сказка. Ч.1)

Сергей Рубан

Сергей Рубан Сначала была мечта. Мечта была простая и неприхотливая. Жить, развиваться, работать на благо страны и себя не забывать. Хотя могло быть и иначе. Кто-то когда-то прочитал эпизод старой сказки. Тот, где о венике. Который по одному прутику ломается, а вместе — нет.

Именно так должна начинаться сказка о новейшей истории украинской агрохимии.

Хотя лучше не сказка, потому что так называемые счастливые сказки очень часто заканчиваются таким сомнительным хеппи-эндом, как «жили они счастливо и умерли в один день». Такое заключение мне, наследственному химику, совсем не нравится. Но последние события заставляют задуматься о будущем нашей химической отрасли.

Начнем мы не с начала, а с событий марта 2017 года.

Что, собственно, произошло. В разгар весеннего сезона произошла остановка основных азотных предприятий. Сначала северодонецкого «Азота». (Который мог работать только в ограниченном режиме на привозном аммиаке, потому что никто не хотел, чтобы большой город зависел от химически опасного производства и возможных действий больных на голову боевиков ОРДЛО.) Затем в аварийном режиме остановились другие азотные предприятия, входящие в группу OSTCHEM. Это произошло из-за снижения давления природного газа, основного сырья, на котором работают химические предприятия.

Происходило ли такое раньше? Да. Но все недоразумения решались достаточно быстро и мало влияли на отечественный рынок. Текущая ситуация сложнее. И чтобы ее понять, необходимо вернуться в недалекое прошлое.

Группа OSTCHEM создавалась как ответ на интеграционные процессы на мировом рынке. Производство — это затратный процесс, в котором благодаря унификации поставки сырья, материалов, технологического оборудования и многих других моментов можно достичь значительной экономии. То же касается унификации логистики и сбыта.

Лицо мирового рынка удобрений определяют национальные и транснациональные корпорации, в состав которых входят более двух производственных юнитов. Их доля в международной торговле удобрениями составляет 80-90%. Количество «независимых» производств постоянно сокращается. Они не выдерживают конкуренции с корпорациями. Единственным выходом является объединение. Альтернативы этому процессу в производстве базовых удобрений просто не существует: https://en.wikipedia.org/wiki/Category:Fertilizer_companies. Это подтверждается и событиями последних десяти лет на соседних с нами рынках — Польши, России, Румынии и других. В результате попытки объединить украинские предприятия возникла группа OSTCHEM.

Попытка оказалась успешной. В группу OSTCHEM вошли «Ровноазот», черкасский «Азот», северодонецкий «Азот», концерн «Стирол» и несколько иностранных компаний. Инвестиции и оптимизация процессов в компании позволили этому объединению значительно усилить позиции украинского химии на мировом рынке. В отдельные моменты объединение было наиболее мощной азотной корпорацией в СНГ и занимало прочное положение на мировом рынке. И перспективы, казалось, были весьма неплохими. Но...

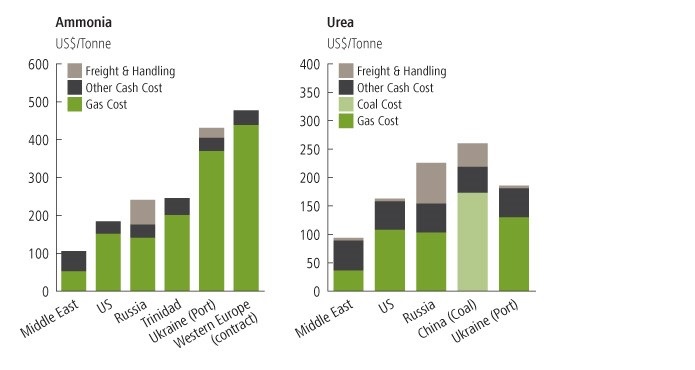

... Усиление влияния Китая на рынке производства удобрений, введение в действие новых производств, увеличение цен на базовое сырье, а с 2014 года остановка двух производств на востоке Украины — все это привело к постепенной потере конкурентоспособности украинскими химическими предприятиями.

Рис. 1. Себестоимость производства азотных удобрений (по состоянию на 2014 относительно стабильный год)

Источник: PotashCorp

Дальнейшие события только усугубили ситуацию. Остановленные на востоке Украины заводы продолжали удерживаться на балансе группы. Последние новости об экстрадиции Дмитрия Фирташа и конфликты с государством не улучшали кредитный рейтинг OSTCHEM, ограничивая возможности привлечения дополнительного финансирования. Вместо сотрудничества на благо Украины происходила эскалация противостояния между олигархическими кланами во власти и олигархом Дмитрием Фирташем. Откровенно говоря, понять, на чьей стороне правда, уже невозможно. Потому что ни одна из сторон не действовала абсолютно прозрачно. Однозначно проиграло от этого противостояния украинское государство, его экономика и его безопасность.

Таким образом, к текущей ситуации группа пришла не в один момент. Ухудшение ее экономического состояния происходило в течение длительного периода. Это можно увидеть на элементарном примере. Загрузка производственных мощностей по основной товарной позиции группы — аммиачной селитре. Как видно на рисунке 2, в течение 2015-2016 годов работа цехов аммиачной селитры была крайне нестабильной. Для описания причин этого не хватило бы и десяти профильных статей. Однако факт остается фактом. И он однозначно демонстрирует, что вместо стратегии развития группа вынуждена была сконцентрироваться на текущем выживании.

Рис. 2. Объемы производства аммиачной селитры на украинских предприятиях (2015-2016 годы)

Если бизнес не развивается, он деградирует. Это проверенный годами и опытом закон. Но то, к чему пришла группа OSTCHEM сегодня, не означает, что выбранная ею стратегия была ошибочной. Могу со всей ответственностью заявить, что в группе есть прекрасные стратегические и технические наработки, огромный профессиональный потенциал. Но, к сожалению, обстоятельства, в которых развивалась группа, и ограниченность ресурсов для развития не позволили реализовать все возможности этого проекта.

С чем группа OSTCHEM подошла к весеннему сезону 2017?

- С накопленными годами проблемами.

- С низким «запасом финансовой прочности».

- С ограниченными возможностями получить дополнительное финансирование со стороны банковских учреждений.

- Со шлейфом конфликтных ситуаций.

- С обязательствами по отгрузке предварительно оплаченной продукции на сумму около 2,5 млрд грн (по другим оценкам, называются большие суммы).

А далее сработало правило: где тонко, там и рвется.

За неуплату поставки газа на предприятия были ограничены. OSTCHEM не имеет ресурсов для покупки природного газа и денег для возвращения предоплаты.

Основных версий происходящего две, и они не исключают друг друга.

1. На группу OSTCHEM оказывается давление с целью получения контроля над ее химическими активами с последующей передачей заинтересованной стороне.

2. Группа OSTCHEM воспользовалась действиями ПАО «Укртрансгаз» для отстаивания своих интересов. В частности, реализации решения суда по возврату Ostchem Holding Limited $251,235 млн ($193,258 млн долга за природный газ, поставленный Одесскому припортовому заводу по договору от января 2013 года, и $57,977 млн пени за его несвоевременную уплату). Подробнее можно почитать здесь, здесь и здесь.

Что из этого следует?

1. Фактически в разгар сезона украинский аграрный сектор оказался заложником корпоративного конфликта. И сейчас неважно, кто является инициатором или виновником конфликта. Поскольку последствия для ведущей (по словам руководителей государства) отрасли отечественной экономики могут быть катастрофическими.

2. Решить ситуацию относительно работы предприятий без быстрого и эффективного вмешательства государства невозможно.

3. Под удар попали сразу три тесно связанных между собой сегмента украинской экономики. 1) Аграрии, которые не получат вовремя базовые азотные удобрения. 2) Агрохимические трейдеры, совершившие предоплату за продукцию подразделениям OSTCHEM, но пока не имеющие возможности вовремя выполнить свои обязательства перед аграриями. 3) Банковские учреждения и инвестиционные фонды, которые предоставляли первым двум группам финансирование под обеспечение посевной.

Невыполнение (или частичное исполнение) группой OSTCHEM своих обязательств по поставке предварительно оплаченной продукции может вызвать непредсказуемую цепную реакцию неплатежей в этих сегментах и приведет к значительным потерям и переформатированию рынка.

4. Поставка удобрений привязана не только к денежному эквиваленту, но и ко времени внесения. За пределами агрономического сезона продукция теряет свою ценность. То есть в случае несвоевременной поставки продукции участники рынка понесут убытки даже при условии, что продукция будет отгружена предприятиями OSTCHEM в полном объеме.

Рис. 3. Прямая отгрузка аммиачной селитры на рынок (2012-2016 годы)

Рисунок 3 демонстрирует потребление украинским рынком аммиачной селитры в марте-мае. Приведены 5 агрономических сезонов, в течение которых были различные погодные условия. Независимо от того, был весенний сезон «длинным» или «коротким», пик потребления селитры приходился на март. Даже если в 2017 году произойдет смещение активного потребления на апрель, это лишь будет означать, что необходимо будет поставить больший объем удобрений в более сжатые сроки. С учетом недополученных рынком удобрений в марте апрельский спрос на селитру составит не менее 220-250 тыс. тонн. И это при максимальной совокупной мощности производства «Ровноазот» и черкасский «Азот» на уровне 130-140 тыс. тонн в месяц.

То есть проблему с поставкой селитры мы уже фактически имеем, а вот ее глубина зависит исключительно от сроков восстановления производства на предприятиях (конечно, если производство будет возобновлено).

Тот, кто надеется на массированный импорт, может быть разочарован. Конечно, учитывая обстоятельства, импортеры максимально увеличат ввоз продукции, но ее будет недостаточно для компенсации ограничения поставок селитры украинского производства. И главное, средства уже оплачены украинскими потребителями в виде предоплаты за продукцию OSTCHEM, что уменьшает платежеспособный спрос на удобрения.

Кстати, тем, кто считает, что стоит снять антидемпинг против российских удобрений, и рынок будет наполнен дешевой российской продукцией, необходимо обратить внимание на объем импорта селитры в 2016-м и предыдущем годах. Установленные ограничения на импорт российских удобрений были успешно преодолены импортерами. Резерв для роста импорта есть, но он не такой большой, как некоторые думают.

Рис. 4. Динамика импорта (2010-2016 годы)

5. Дефицит продукции порождает рост цен. При нормальных условиях с середины марта уже прогнозировалось снижение цен на азотные удобрения. Сейчас мы можем наблюдать обратный процесс.

6. Выше приведены данные относительно аммиачной селитры. Я сконцентрировался на данном продукте потому, что он занимает около 40% всего потребления минеральных удобрений в Украине. Но участниками рынка у OSTCHEM выкуплено, но до сих пор не получено также много других удобрений. В частности, КАС, аммиак, карбамид.

Поставка азотных удобрений и закрытие обязательств группы OSTCHEM перед участниками рынка — не вопрос потерь и прибылей хозяйствующих субъектов. Это вопрос продовольственной безопасности, получения государством экспортных доходов от поставок аграрной продукции и налогов от деятельности предприятий аграрного, агрохимического и финансового секторов.

Руководство государства должно на самом высоком уровне разработать и быстро принять меры по преодолению кризиса в агрохимическом секторе.

Лучшим и, собственно, единственным выходом являются срочное восстановление работы предприятий и оперативная поставка ранее проплаченной продукции.

Продолжение следует.

Сергей Рубан, директор по маркетингу и коммерции агрохимической компании GROSSDORF

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.