Как получить удобрения дешевле. Часть 2. Распределение по талонам и собственное производство

Сергей Рубан

Сергей Рубан * текст подається мовою оригіналу

Проблема лише в тому, що суть документу не в квотуванні ввезення добрив на територію України. Фактично документ визначає обсяг українського ринку по кожному добриву і розподіляє цей обсяг між визначеними гравцями ринку. І це не прийнятно, безвідносно до того як ці квоти будуть розподілені. Конкуренція зникає як явище.

В пізньому СРСР була історія, про те як в країну завітав великий американський бізнесмен. «Ви мабуть в шоці від того, що все розподіляється по карткам і талонам?» - спитали його. «Та ні» - відповів він. «Це мрія капіталіста. Мати гарантований збут, не нести додаткових витрат і не мати жодних рекламацій у випадку зниження його якості!»

Як ринок добрив влаштований зараз?

Український ринок добрив має три умовно незалежних частини.

- Великі виробники. Їх завдання виробляти і постачати добрива.

- Трейдери (сервісні компанії). Надають послуги з забезпечення аграрних підприємств мінеральними добривами. Також несуть основні цінові кількісні і фінансові ризики ринку добрив. Таким чином головна роль Трейдерів – зменшення ризиків аграрних підприємств по забезпеченню добривами.

- Аграрії. Головним завданням аграріїв на ринку добрив є своєчасне отримання необхідної кількості мінеральних добрив належної якості за найбільш прийнятною ціною.

Прикладом роботи трейдерів є ситуація з зупинкою підприємств групи ОСТХЕМ в 2017 році. Аграрні підприємства які законтрактували товар у трейдерських компаній суттєво швидше і в більшому обсязі отримали замовлені добрива, або альтернативну компенсацію. В той же час, навіть сьогодні в 2020 році, частина трейдерів не отримала від групи ОСТХЕМ заборгованих обсягів товару.

Імпорт добрив є не більше ніж інструментом зниження ризиків Трейдерів і агарних холдингів при постачанні добрив українським сільськогосподарським компаніям.

В даному випадку важлива не кількість імпортних добрив які постачаються в Україну. А можливість оперативно збалансувати імпортними добривами товарний дефіцит, чи зростання ціни.

Ринок добрив змінився

Основою сировиною для добрив є природний газ, фосфорні і калійні руди. Україна в достатній кількості має лише газ. Однак газ внутрішнього видобутку ніколи не розглядався для забезпечення потреб хімічної промисловості.

В 2019-2020 роках відбувся перелом на ринку природного газу. З моменту зниження цін на нафту, здешевшання природного газу було лише питанням часу. Це не ситуативне явище. На ринку газу зростає конкуренція. Одним з ключових її елементів стало зростання кількості постачальників. Система логістики LNG (скраплений природний газ) досягла такого рівня, коли вже здатна замінити стаціонарні газогони, типу «Північного потоку».

Можливість отримати доступ до лібералізованого світового ринку газу означає, що українські хімічні підприємства зможуть знизити собівартість власного виробництва. Тобто опиняться в рівних умовах з європейськими виробниками добрив.

У зниженої ціни добрив є додатковий вимір. Чим дешевше добрива на локальному ринку, тим більша частка транспортних витрат у кінцевій ціні добрив. Для імпорту це означатиме, що транспортування добрив з географічно віддалених ринків стає не рентабельною. Везти з Узбекистану селітру при ціні 135 доларів за тону і транспортних витратах в 80 доларів за тону – ніхто не буде (а в попередньому тексті рішення, квота для Узбекистану виділяється на рівні 77,9 тисяч тон на рік).

Висновок простий. Лібералізація газового ринку дає національним хімічним компанія великі можливості по витисканню імпортерів з внутрішнього ринку України без будь-якого квотування.

Чи можливе створення в Україні альтернативної галузі мінеральних добрив?

Потужна аграрна галузь не може існувати без потужної агрохімічної промисловості. Питання лише в тому. чи будемо ми продовжувати експлуатувати технології і устаткування яким вже понад 30 років? Чи створимо передумови для розгортання нової хімії?

Тут не треба шукати специфічних рецептів. Успішно реалізовані програми розвитку хімічної промисловості можна спостерігати в Туреччині, Польщі, Прибалтійських країнах, Узбекистані, Російській Федерації, США. Державна підтримка інвестицій, лояльне оподаткування, постачання дешевої сировини, субсидування продукції вітчизняних підприємств - не повний перелік можливих заходів стимулювання розвитку української хімії.

В Україні є приклади створення альтернативної хімії навіть без сприяння держави. Один з проектів це створення підприємства з виробництва гранульованого сульфату амонію Ukrainian Mineral Fertilizers (UMF) що входить в групу UMG Investments.

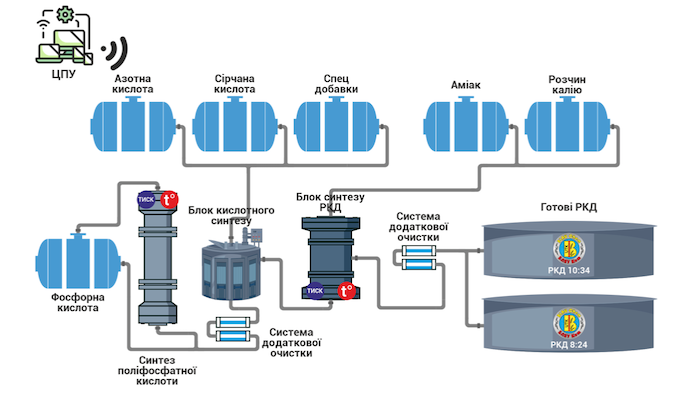

Або проект з виробництва Рідких Комплексних Добрив (РКД / ЖКУ), який я знаю з середини як комерційний директор групи УТК Хімальянс/ UTK BLAU chem. Добрива виробляються за технологією хімічного синтезу з базових кислот і аміаку. Аналогічні виробництва працюють в США і постачають 20-30% всього обсягу споживання фосфатних добрив. А флагманські РКД БЛАУ фос 10:34 є аналогом найбільш розповсюдженої марки РКД у світі.

Обидва проекти є технологічно складними і інвестиційно затратними. Тим не менше оператори ринку добрив успішно їх реалізували і розвивають. Залишається лише уявляти, чого можна було б досягнути за умови державної підтримки. Об’єднання трейдерів і агарних підприємств змогли б розгорнути власну мережу міні заводів з виробництва необхідної їм агрохімії. З прозорою собівартістю і прийнятними цінами продукції. Збільшуючи конкурентний тиск як на стару хімічну промисловість, так і виробників з інших країн. Саме це, а не квотування є вирішанням проблем української хімії.

Наразі головним завданням агарної і трейдерської спільноти – не допустити повернення часів тотального дефіциту і адміністративного розподілу. Бо без конкурентного ринку годі сподіватися на справедливі ціни добрив і правила роботи на ринку агрохімії.

Сергій Рубан, голова Спілки виробників, імпортерів і трейдерів агрохімії

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.