Мы его теряем!

Ирина Продан

Ирина Продан В 2015/2016 маркетинговом году всемирное производство рапса достигнет 66,2 млн т, что на 10% меньше, чем было выращено в прошлом 2014/15 г. Именно такой прогноз составило Министерство сельского хозяйства США в октябре текущего года. Общее предложение рапса значительно сократится в Европейском Союзе — на 13%, Канаде — на 19%, в Украине — на 23%, в России — на 18%. Значительное сокращение мирового производства рапса, повлияет на уменьшение экспортного потенциала, пищевого потребления и переработку. Итак, общее мировое распределение под золотистыми полями уменьшится на 7 млн т, что составляет 86,72 млн т, тогда как в 2014/15 сезоне эта цифра составляла целых 93,655 млн т масла семян.

Все больше фермеров по всему миру выращивают масличные культуры. Эти культуры хороший источник питательных белков и жиров растительного происхождения.

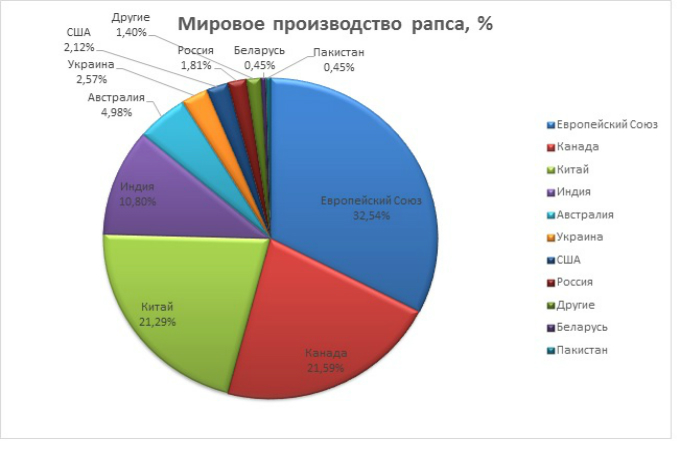

95% мирового объема выращивают страны ЕС, Канада, Китай, Индия, Австралия, Украина и США. Половина выращенного рапса идет на корм животным, 20% — на производство биотоплива и 25% - на производство масла. Кроме того, в последнее время падение мировых цен на сырую нефть неизбежно приводит к снижению рентабельности производства биотоплива, а значит, и к падению объемов производства биодизеля в ЕС.

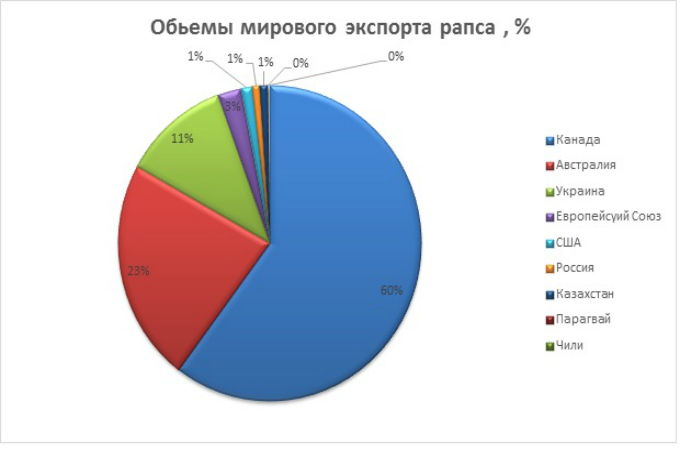

Согласно последнему прогнозу аналитиков Oil World, в 2015/16 МГ объемы мирового экспорта семян рапса сократятся до 13,19 млн т, что на 1,41 млн т уступает результату предыдущего сезона и на 2,04 млн т ниже показателя двумя годами ранее. В частности, Канада в 2015/16 МГ может поставить на мировой рынок 8,64 млн т масличной, против 9,07 млн т годом ранее, Австралия — 2,27 млн т против 2,45 млн т, Украина — 1,47 млн т против 1,96 млн т, страны ЕС — 0,24 млн т против 0,59 млн т, Россия — 0,09 (0,15) млн т.

В результате, ключевые мировые импортеры рапса снизят объемы закупок масличной. В частности, в Китай будет поставлено 4 млн т против показателя 4,73 млн т продукции в 2014 г., в Японию – 2,37 млн т против 2,47 млн т, Мексику — 1,46 млн т против 1,57 млн т, Пакистан — 0,6 млн т против 1,29 млн т, ОАЭ — 0,67 млн т против 0,78 млн т, США — 0,54 млн т против 0,73 млн т, Турцию — 0,27 млн т против 0,41 млн т.

Кроме того, стоит отметить, увеличение поставок семян рапса в 2015/16 маркетинговом году ожидается в направлении ЕС — до 2,79 млн т в виду снижения внутреннего производства масличной в Евросоюзе. При этом эксперты прогнозируют, что в результате сокращения предложения продукции из Украины европейские страны будут проявлять больший интерес к австралийской каноле.

Конечные запасы масличных в мире по итогам текущего сезона будут составлять лишь 4,957 млн т, что меньше на 2,578 млн т (в 2014/15 МГ этот показатель составлял 7,535 млн т), что обусловлено, главным образом, существенным ухудшением условий для возделывания рапса в мировых станах-производителях.

В текущем 2015/2016 маркетинговом году конъюнктура мирового рынка масличных имеет выраженно медвежий характер.

В Европейском Союзе, где производство рапса составляет 33% в период оптимальных сроков посева держалась суровая засуха, которая на сегодня вызывает существенные опасения относительно перспектив урожая 2016/17. Засушливая погода может сократить урожай рапса в Европейском союзе в 2016 г. после рекордного урожая в 2013/14 МГ. Рапс, как я уже отмечала, главная масличная культура для производства растительного масла и биодизеля в Европе.

Согласно данным евростатистики, посевы пострадали от отсутствия дождей в четырех главных странах-производителях Европейского Союза: Германии, Франции, Великобритании и Польше.

К тому же, согласно недавнему прогнозу Международного Совета по Зерну IGC, расширение посевных площадей под рапсом в ЕС в 2016/17 сезоне маловероятно. Падение рапсового фьючерса на бирже MATIF на 17% по сравнению с июльскими значениями, конкуренция по цене с другими озимыми культурами, а также засуха на востоке Европейского Союза, главные причины для очередного снижения площадей под рапсом в Европе.

Учитывая снижение посевных площадей рапса и продолжающиеся до сих пор проблемы с погодой в Украине и ЕС, можно ожидать, что мировое производство этой культуры в следующем сезоне сократится. Сокращение урожая повысит спрос на импорт рапса в ЕС в следующем году, который будет трудно удовлетворить из-за уменьшения урожая, ожидаемого в некоторых странах-экспортерах.

Помимо того, Министерство аграрной политики Украины 6 ноября 2015 года отчиталось о посеве озимых культур под урожай 2016/17 маркетингового года. Озимый рапс посеянный на площади всего 626 тыс. га, или 76% к прогнозу. Всходы озимого рапса получены на площади 524 тыс. га (83% к посеянным), из них в хорошем и удовлетворительном состоянии 350 тыс. га (67%), в слабом состоянии — 173 тыс. га (33%). Дальнейшее состояние посевов особенно слабых и тех которые не взошли в решающей степени будет зависеть от погодных условий, в первую очередь от количества осадков и температурного режима в ближайшее время.

Таким образом, перспективы производства желтого солнца чернозема в Украине выглядят крайне пессимистично, что, безусловно, отразится на ценовой политике в следующем 2016/17 маркетинговом году на внутренних ценах спроса/предложений. Формирование цен в следующем сезоне будет зависеть от уровня валового сбора рапса, мощностей по переработке масличных, динамике цен на мировых рынках сои и подсолнечного масла, а также волатильности на рынке валют.

Ирина Продан, аналитик аграрного рынка

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.