Обзор мирового рынка зерновых с 5 по 9 июня

Андрей Шевчишин

Андрей Шевчишин Июльские контракты на пшеницу на Чикагской товарно-сырьевой бирже СМЕ, как отмечают аналитики ГК FOREX CLUB, выросли на 3,8%, до 445,75 $/100буш, на кукурузу — на 4%, до 387,75 $/100буш, на сою — на 2,3%, до 941,25 USD/100буш.

Засуха в Австралии и жара в США привели к переоценке прогнозов нового урожая пшеницы. Продавцы в Австралии повысили цены на $3/бушель. Сухая погода ухудшила состояние посевов яровой пшеницы в Штатах. Взошло 90% посевов, из них как хорошие и отличные оцениваются лишь 55% против 62% неделей ранее. Состояние озимой пшеницы также ухудшено: хорошо и отлично оценивается 49% посевов. В Европе фермеры также обеспокоены состоянием посевов, что поддерживает рост фьючерсных контрактов. В частности, в новом сезоне валовой сбор озимых зерновых культур в Испании упадет на 27%, до 14,025 млн тонн, по сравнению с сезоном 2016/17.

Оптимизма рынку добавляет новый сезон экспорта пшеницы в США: форвардные продажи урожая за неделю выросли на 14,6% по сравнению с аналогичным периодом прошлого года.

Несмотря на улучшение оценки состояния посевов кукурузы в США (хорошо-отлично 67% посевов против 65% неделей ранее), а также повышение прогноза урожая кукурузы в Бразилии в 2016/2017МГ агентством Conab до 93,83 млн тонн, цены продолжили расти в ожидании нового отчета WASDE. Рост также поддержало ухудшение прогноза Министерством сельского хозяйства Китая производства кукурузы в новом сезоне на 0,7%, до 211,65 млн тонн.

Опубликованный в пятницу месячный обзор WASDE лишь немного был отыгран рынком, поскольку уже происходит активный переход инвесторов с июльских на сентябрьские контракты. Тем не менее, новые данные по прогнозу баланса рынка останутся одним из главных факторов движения в ближайшие недели.

Согласно данным USDA, запасы по пшенице на начало периода по сравнению с майским прогнозом повышены на 1,1 млн тонн, до 256,4 млн тонн, по кукурузе — на 0,7 млн тонн, до 224,6 млн тонн, по сое — на 3,1 млн тонн, до рекордных 93,2 млн тонн. Прогноз суммарного предложения по пшенице повышен в новом 2017/18МГ на 2,8 млн тонн при снижении прогноза потребления на 0,1 млн тонн. Прогноз по остаткам зерна на конец перирода увеличен на 2,9 млн тонн.

Прогноз суммарного предложения по кукурузе снижен в новом 2017/2018 году на 1,1 млн тонн (падение урожая в ЕС и Канаде), до 1256,4 млн тонн, при небольшом снижении прогноза потребления — на 0,2 млн тонн. Прогноз по остаткам кукурузы понижен на 0,9 млн тонн.

Прогноз общего предложения сои повышен на 3,1 млн тонн до 344,7 млн тонн, при сохраняющемся потреблении. Остатки сои на конец периода могут повыситься на 3,4 млн тонн.

На текущей неделе рынок будет волатильным, поскольку инвесторы переходят на сентябрьские контракты. Решения ФРС США по процентной ставке и монетарной политике могут привести к изменению курсов локальных валют к американскому доллару и повлиять на стоимость сырьевых товаров, в том числе и зерна.

Сентябрьские фьючерсы на пшеницу на текущей неделе, по прогнозам аналитиков ГК FOREX CLUB, могут составить 430-460 $/100буш, на кукурузу — 370-400 $/100буш, на сою — 910-950 $/100буш.

На рынках СНГ

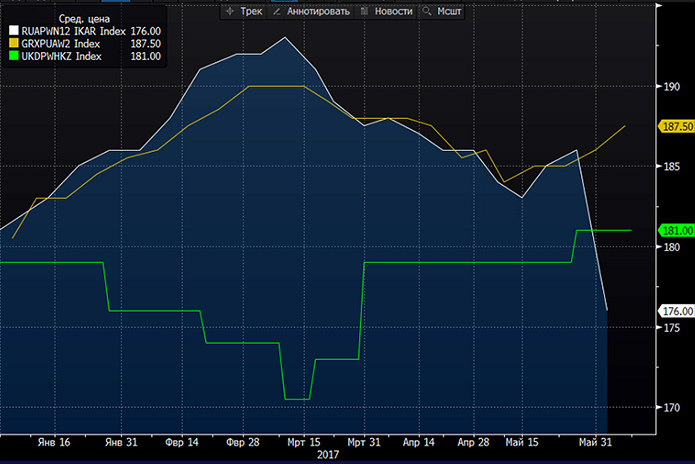

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $187,5, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $176, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $179.

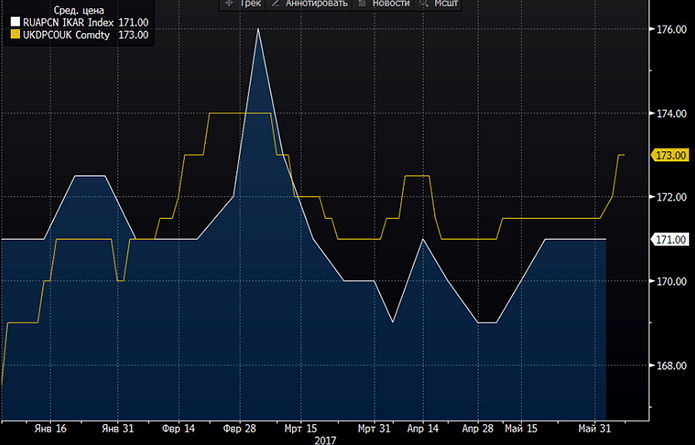

Спотовая цена на украинскую кукурузу (FOB Black Sea) составляет $173, на российскую кукурузу (FOB Novorossiysk) — $171.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.