Обзор мирового рынка зерновых за неделю с 5 по 9 февраля

Андрей Шевчишин

Андрей Шевчишин Резкая и глубокая коррекция фондовых рынков привела к фиксации длинных позиций на сырьевых рынках.

Погода сохраняет свое влияние на рыночные настроения. Большие равнины в США остаются без защиты снега, а почва не имеет достаточной влаги. В то же время Черноморский регион имеет хорошие перспективы для высокого урожая озимых.

Настроения покупателей поддерживали пересмотренные оценки по запасам зерна в Канаде. Так, объемы запасов пшеницы снижены до 23,56 млн тонн, тогда как кукурузы повышены на 4,7% до 12,2 млн тонн. В свою очередь, агентство Informa Economics понизило прогноз урожая аргентинской сои на 3,5 млн тонн до 51 млн тонн, и кукурузы на 5 млн тонн до 37 млн тонн. Кроме того, снижен прогноз урожая озимой пшеницы в США до 1231 млрд буш.

До публикации отчета Министерства сельского хозяйства США (USDA) 8 февраля рынок преимущественно повышался, ожидая увидеть прогнозы снижения мировых запасов зерна и пересмотренные в сторону уменьшения оценки урожая.

Так, прогноз урожая пшеницы на 2017/2018 повышен на 1,2 млн тонн, что сформировано более высокими прогнозами в Аргентине и в Украине. Суммарное потребление также пересмотрено в сторону повышения — на 1,2 млн тонн, тогда как объемы запасов снижены на 1,9 млн тонн. Прогноз конечных запасов, хотя и оказался ниже рыночных ожиданий, не оказал поддержки ценам из-за повышения прогноза урожая.

Прогнозы по кукурузе на 2017/2018 год более оптимистичны. Во-первых, снижен прогноз урожая сразу на 2,8 млн. тонн из-за более низких оценок урожая в Аргентине и в Украине. Рынок ожидал менее агрессивного снижения прогноза по аргентинской кукурузе, и пересмотра урожая в Бразилии до 93,3 млн тонн (в отчете USDA без изменений). Во-вторых, рост потребления был пересмотрен с повышением на 1,8 млн тонн. В результате запасы кукурузы на конец сезона были снижены сразу на 3,5 млн тонн до 203,1 млн тонн.

Прогнозы USDA для рынка сои оказались позитивными: снижены оценки урожая на 1,7 млн тонн и склады на начало периода на 0,4 млн тонн. Запасы на конец 2017/2018 года пересмотрены с понижением на 0,4 млн тонн. Позитивными для цен оказались и оценки от бразильского агентства Conab — прогноз урожая снижен на 1,4 млн тонн.

Зерновые и соя, несмотря на хорошие перспективы для роста цен, остаются под влиянием турбулентности глобальных рынков капитала. Укрепление доллара США, падение фондовых индексов и цен на сырьевых рынках провоцируют распродажи, в том числе зерна.

Вместе с тем, последний отчет WASDE и погодные риски заложили базу для восстановления цен, после стабилизации финансовых площадок. А в условиях ускорения инфляции и нахождения цен на исторически низких уровнях, продовольствие может получить дополнительную поддержку.

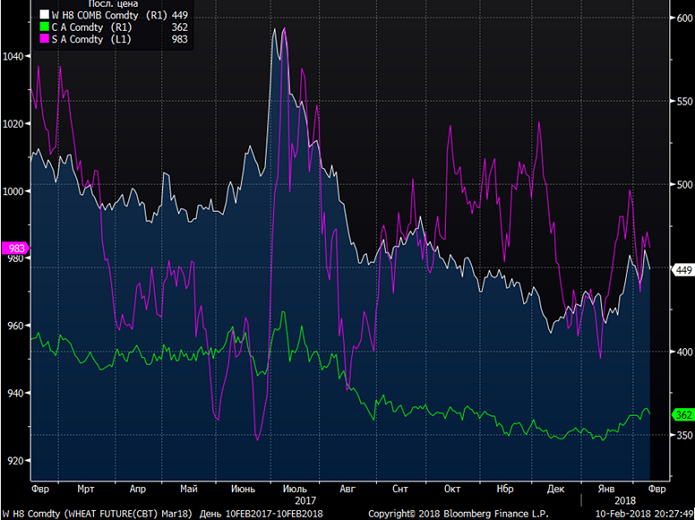

Фьючерсы на пшеницу на неделе могут колебаться в диапазоне 440-465 USD/100 буш, на кукурузу — 360-375 USD/100 буш, на сою — 970-1015 USD/100 буш.

На рынках СНГ

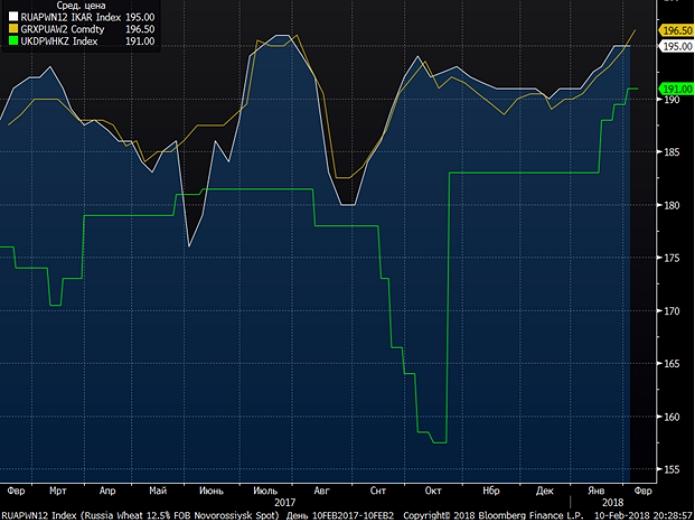

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $196,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $191, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $195.

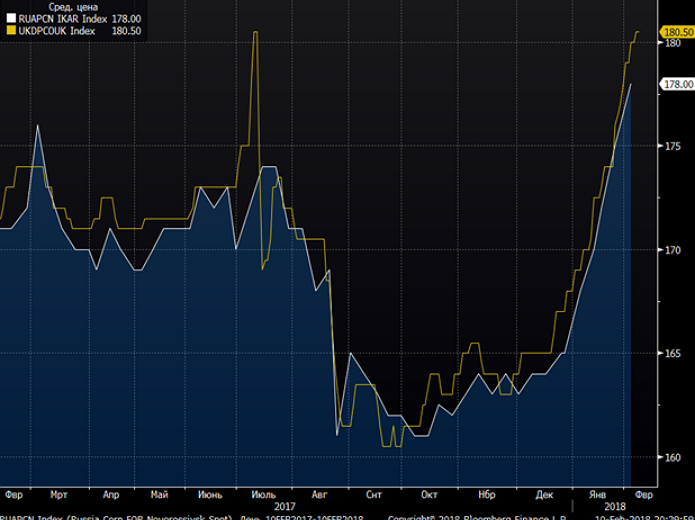

Спотовые цены на украинскую кукурузу (FOB Black Sea) составляют $180,5, на российскую кукурузу (FOB Novorossiysk) — $178.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.