Обзор мирового рынка зерновых за неделю с 8 по 12 января

Андрей Шевчишин

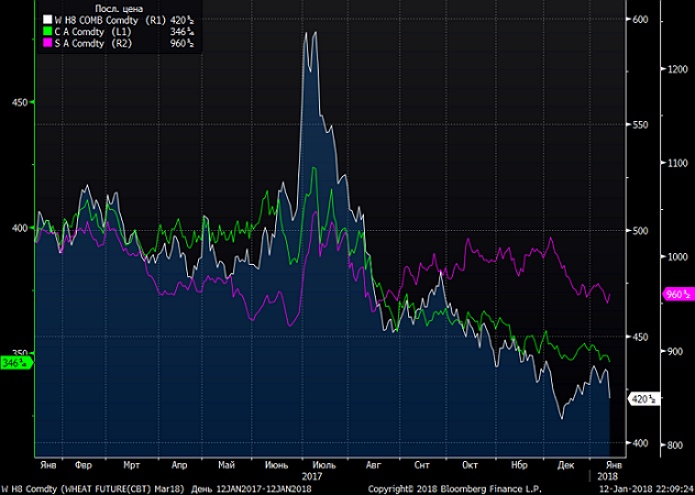

Андрей Шевчишин Снижение доллара США сдерживало коррекцию, наибольшее влияние оказал отчет USDA WASDE, опубликованный 12 января.

Первую половину января торговля зернобобовыми была вялой. Ключевое влияние на динамику рынка оказал погодный фактор. Спекуляции вокруг выживаемости озимых в Северном полушарии, а также засухи в Латинской Америке на первых порах способствовали покупкам. Но проведенные инспекции показали относительно нормальное состояние культур, что вернуло цены к начальным уровням.

Информация по тендерам по покупке зерна незначительно повлияла на рынок. Производились закупки со стороны Иордании, Японии, Марокко, Египта, Ирана и Алжира. Новость о смягчении Турцией тарифного регулирования импорта ячменя и пшеницы несколько надавила на цены, так как означала расширение конкуренции в этом направлении.

Поддержку котировкам пшеницы также оказали прогнозы снижения запасов пшеницы в Австралии от Австралийского статистического бюро и экспертные оценки сева озимых в США.

Согласно отчету USDA, на 2017/2018 МГ повышен прогноз урожая пшеницы на 1,8 млн тонн, в первую очередь за счета роста урожая РФ на 2 млн тонн. Снижен прогноз начальных складов на 2,6 млн тонн, до 252,7 млн тонн. Но это не смогло удержать цены от падения, так как параллельно был понижен прогноз потребления.

USDA ожидает снижение урожая кукурузы на 0,2 млн тонн до 1044,5 млн тонн из-за снижения урожая в РФ на 0,5 млн тонн. При этом повышен прогноз начальных запасов культуры, но снижено потребление. Прогноз запасов на конец 2017/2018 года повышен на 2,5 млн тонн. Поскольку средний прогноз рынка по конечным запасам был значительно ниже, цены на кукурузу упали до годовых минимумов.

Прогноз урожая сои на 2017/2018 МГ повышен на 0,1 млн тонн до 348,6 млн тонн. При этом в США и Аргентине прогноз снижен, тогда как повышен в Бразилии. Понижен прогноз потребления и начальных запасов.

Поддержку рынку оказал валютный фактор — укрепление пары евро/доллар до уровня выше 1,2, что повышает конкуренцию для европейского зерна; а также рост котировок на нефть марки Brent до $70 за баррель.

Прогнозы USDA WASDE будут удерживать направление рынка в ближайшую неделю, цены продолжат снижаться. Но, учитывая короткую торговую неделю, низкие ценовые уровни и неопределенность с погодным фактором, не исключена смена тенденции во второй половине недели. Кроме того, ослабление доллара США против мировых валют поддержит конкурентность американского зерна.

Фьючерсы на пшеницу на неделе могут колебаться в диапазоне 405-435 USD/100 буш, на кукурузу — 340-355 USD/100 буш, на сою — 935-965 USD/100 буш.

На рынках СНГ

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $190,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $183, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $191.

Спотовые цены на украинскую кукурузу (FOB Black Sea) составляют $170, на российскую кукурузу (FOB Novorossiysk) — $168.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.