Все главные новости агрорынка на

📲 Телеграм-канале

Ирина Продан

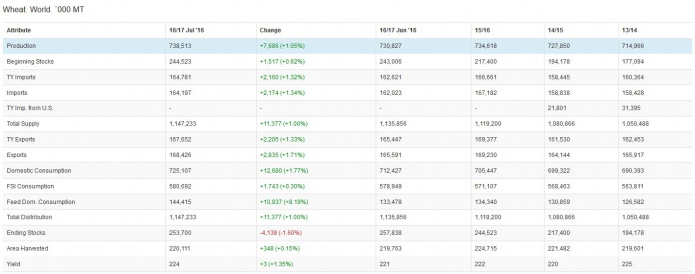

Ирина Продан В частности, повышение коснулось оценки урожая пшеницы в Соединенных Штатах Америки, где этот показатель был пересмотрен и добавлено 5 млн т к июньскому прогнозу, что теперь составляет 61,532 млн т; в России на 1 млн т прибавили в текущему уровню урожая пшеницы, который составил уже 65 млн т, в Украине аналогично добавили 1 млн т, что составляет 25 млн т, в Аргентине уровень производства увеличили на 0,5 млн т до 15 млн т, в Австралии также 0,5 млн т до 25,5 млн т и Канаде также на 0,5 млн т до уровня 29 млн т. Прогноз урожая пшеницы в ЕС был снижен на 1 млн т из-за чрезмерных осадков во Франции. Однако, несмотря на ухудшения в прогнозах американских экспертов рынка, крупнейшим производителем пшеницы остается Европейский Союз с 156,5 млн т, что почти на 4 млн т меньше чем в прошлом 2015/16 сезоне.

Хотелось бы отметить, что оценка начальных запасов пшеницы повышена на 1,5 млн т до рекордных 244,5 млн т. Что касается третьего основного показателя мирового баланса, то прогноз мирового потребления пшеницы был поднят на 13,3 млн т до 729,3 млн т, поскольку мировое предложение будет намного выше, чем ожидалось месяц назад. Кроме того, доля фуражной пшеницы в предложении будет больше, чем прогнозировалось ранее, из-за несвоевременных осадков в некоторых странах. Отдельно, оценка фуражного потребления пшеницы в ЕС повышена на целых 5,5 млн т.

В свой черед, мировой экспортный потенциал по пшеницы в текущем сезоне составит 168,4 млн т, что также 2,8 млн т больше озвученных ранее в июньском отчете. В сторону повышения были пересмотрены прогнозы экспорта из Украины на 1 млн т до 12,5 млн т и США на 0,7 млн т до 25,2 млн т. Кроме того, на 0,5 млн т больше экспортируют Россия, Аргентина, Австралия, Канада и Турция, что соответственно 25,5 млн т, 9 млн т, 17,5 млн т, 20,5 млн т и 5,5 млн т.

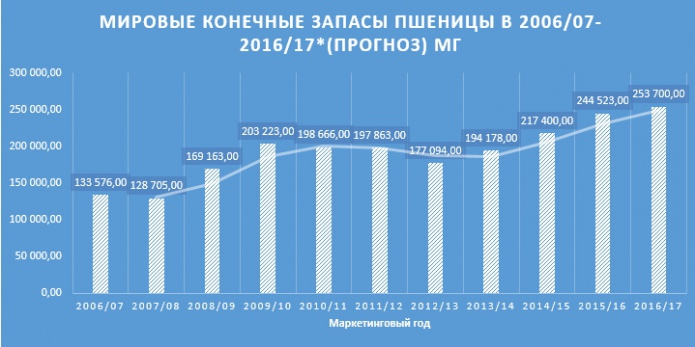

Что касается прогноза конечных запасов пшеницы в мире, то он был снижен до 253,7 млн т, на целых 4,1 млн т, но, тем не менее, остается на рекордном уровне за последние 10 лет.

Особое внимание сегодня остановлю на рынках ЕС, где сельское хозяйство и его продовольственный сектор играют жизненно важную роль в странах Европейского Союза, а общая сельскохозяйственная политика ЕС формирует основы его деятельности в области сельского хозяйства, продовольственной безопасности и развития сельских районов на территории Союза. Основными товарами экспорта ЕС являются зерновые культуры преимущественно пшеница.

Франция крупнейший европейский производитель пшеницы. Франция остается главным производителем зерна в ЕС (25% от общего объема производства), значительно опережая второго по объему сельхозпроизводителя — Германию. На долю Франции приходятся 53,9% экспорта зерновых стран Европейского Союза. В мировом экспорте зерновых (включая экспорт в страны ЕС) на долю Франции приходится в последние годы 8,9-11,4% (2-е место после США).

Основной зерновой культурой является мягкая пшеница, которая обычно занимает половину площадей зерновых, а по стоимости урожая превосходит стоимость всех прочих зерновых. Пшеницу называют «королевой» в Парижском бассейне и на севере Франции, которые дают основную часть урожая. Поэтому все участники и операторы внимательно следят за результатами уборки и уровнем урожайности именно во Франции.

Согласно данным аналитического европейского агентства Strategie Grains прогноз урожая мягкой пшеницы в ЕС-28 в сезоне 2016/17 уменьшен на 1,2 млн т до 145,5 млн т. Урожайность пшеницы во Франции, крупнейшем производителе этой культуры в Евросоюзе, будет намного ниже ожиданий из-за продолжительных дождей. Перспективы урожая пшеницы также ухудшились в Испании, Польше, Бенилюксе и Скандинавии. Состояние посевов пшеницы во Франции непрерывно ухудшается с середины апреля. По данным FranceAgriMer, к 18 июля доля посевов озимой мягкой пшеницы в хорошем и отличном состоянии уменьшилась до 42% (49% неделей ранее и 76% год назад). Урожай озимой пшеницы собран с 17% (53% годом рание) площадей. Для сравнительной характеристики в прошлом 2015/16 маркетинговом году страны Европейского Союза собрали 151,6 млн т пшеницы, что более чем на 6 млн т превышает июльский прогноз для нынешнего сезона.

Согласно итогам в 2015/16 маркетинговом году, Украина является одним из импортеров пшеницы в ЕС (Италия, Испания), поставив на внешние рынки порядка 1,64 млн т или 49% от общего объема импорта в ЕС. Наша страна уже полностью исчерпала возможность поставки без пошлин пшеницы в страны Европейского Союза. В Официальном журнале Европейского Союза обнародован Имплементационный регламент Еврокомиссии 2016/876, согласно которому вводятся коэффициенты распределения при получении лицензий на импорт пшеницы происхождением из Украины. Это значит, что объем годовой квоты в рамках ЗСТ в размере 950 тыс. тонн является использованным.

Украинские аграрии активно работают с рынком Европы, объём выделенных квот не большой, но в целом в большинстве направлений квоты, особенно в растениеводстве, будут увеличиваться в каждым годом. В частности, тарифные квоты на такую продукцию, как пшеница, могут быть расширены уже в следующей году. Однако, нужно понимать, что для украинской продовольственной пшеницы традиционными рынками сбыта являются Северная Африка, Ближний Восток, а также Юго-Восточная Азия.

Прогнозные данные Министерства сельского хозяйства США (USDA) составляют рейтинг крупнейших мировых стран-экспортеров пшеницы, где на сегодняшний день первенство принадлежит странам Европейского Союза, где более динамично происходит развитие мировой торговли пшеницей, с долей на рынке 20,19% от всего мирового экспортного потенциала.

Вместе с тем, особенностью сезоне-2015/16 было существенная переориентация в структуре географии экспорта, где произошли определенные изменения, в результате которых в четвёрку лидеров по объемам закупок составили именно страны Европейского Союза, Юго-Восточной Азии, Северной Африки и Ближнего Востока. Крупнейшим покупателем украинского зерна, преимущественно кукурузы, в прошлом сезоне является страны Европейского Союза. Однако в этом году мы возможно и зафиксируем новые рекорды по экспорту пшеницы.

Пока рано задавать вопрос: статус «житницы» вакантен? Тем не менее, на сегодня, от ряда аналитических агентств, звучит что урожай мягкой пшеницы в ЕС уменьшится до 134 млн т, на 17 млн т по сравнению с прошлым годом. Основной причиной значительного понижения урожая стала неблагоприятная погода во Франции, крупнейшем производителе пшеницы в ЕС. Валовой сбор французской мягкой пшеницы упадет до 30,4 млн т, что намного меньше рекорда прошлого года, который составил 40,9 млн т и среднего показателя за последние пять лет - 37 млн т.

Итак, что касается хода полевых работ в Украине, по состоянию на 28.07.2016 года в Украине с площади 9,679 млн га, что составляет 76% от плана, намолочено 27,506 млн т ранних зерновых и зернобобовых. Средняя урожайность составляет 37,5 ц/га. Отмечу, что в прошлом году по состоянию на аналогичную дату уровень урожайности составлял только 33,9 ц/га. В частности, пшеница убрана с площади 6,214 млн. га (75%). При урожайности 40,3 ц/га намолочено 18,699 млн т зерновой, тогда как в на 28.07.2015 года уровень урожайности составлял 36,4 ц/га. Прогноз валового сбора пшеницы ожидается на уровне 24 млн т что уступает на 2,5 млн т показателю 2015/16.

Спрос на украинское зерно на внешних рынках остаётся довольно стабильным. Спрос на украинскую аграрную продукцию есть и всегда будет. В свою очередь, ввиду дефицита предложения мукомольной пшеницы из стран Европейского Союза, ожидаю это безусловно отразиться на экспортных отгрузках из Украины, в связи с более конкурентными ценами.

Подтверждением этому есть недавно проведенный тендер государственной египетской компанией GASC. Одну партию украинской зерновой объемом 55 тыс. т предлагает трейдер Venus (по $165 за т FOB). Пять партий российской пшеницы объемом 60 тыс. т каждая предлагают операторы ADM (по $168,85 за т FOB), Nidera (по $169,95 за т FOB), Union (по $169,9 за т FOB), Alegrow (по $171,34 за т FOB), Daewoo (по $169,95 за т FOB). Одну партию российской пшеницы объемом 55 тыс. т предлагает оператор Union (по $169,92 за т FOB). Четыре партии румынской зерновой объемом по 60 тыс. т каждая предлагают операторы Casillo (по $173,69 за т FOB), Nidera (по $177,9 за т FOB), ADM (по $169,9 за т FOB), Ameropa (по $175,11 за т FOB).

Итак, основное влияние на ценообразование в краткосрочной перспективе окажет ухудшение качества зерновой, а также перспектива значительного снижения производства французской пшеницы. Полагаю, что усиления конкуренции приходится ждать на фуражном рынке между пшеницей и кукурузой уже ближе к осени.

В Украине в настоящее время кратковременное повышение цен, поддержку ценам оказывает ряд факторов: рост цен на европейскую пшеницу на бирже Euronext; трейдеры выполняют свои обязательства по подписанным ранее внешнеэкономическим контрактам; наш товаропроизводитель занял пока выжидательную позицию и не готов легко расставаться с пшеницей; кроме того уборка ранних зерновых и зернобобовых культур ещё не завершена. Все это отразилось на ценовых индикативах, на текущей недели был отмечен незначительный рост закупочных цен, закупочные цены в долларовом эквиваленте на продовольственную (2 класса) и фуражную пшеницу нового урожая 2016/17 прибавили по 4 доллара и составляют соответственно 145-148 и 139–140 $/т для базиса поставки СРТ-порт. Ценовой диапазон на рынках кукурузы и пшеницы в данный момент остаются близкими к их самому низкому уровню. В августе необходимо будет тщательно следить за развитием погодных условий для сои и кукурузы. Кроме того, прогноз погоды остается благоприятным, подталкивая цены к дальнейшему снижению.

В долгосрочной перспективе сложно будет противостоять мощному фундаментальному фактору — обильному предложению, как в глобальном масштабе, так и в масштабах Причерноморского региона. Также аналитики нидерландского банка Rabobank прогнозирует снижение котировок сентябрьских фьючерсов мягкой пшеницы в Чикаго до 147 $/т (на 27 июля — 152,40 $/т ), а декабрьских фьючерсов до 158 дол/тонна (на 27 июля — 162,22 $/т ).

Ирина Продан, аналитик аграрного рынка

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.