Анализ рынка кормов в Украине

Валерия Пекин

Валерия Пекин Ниже приведен анализ по каждому рынку более детально.

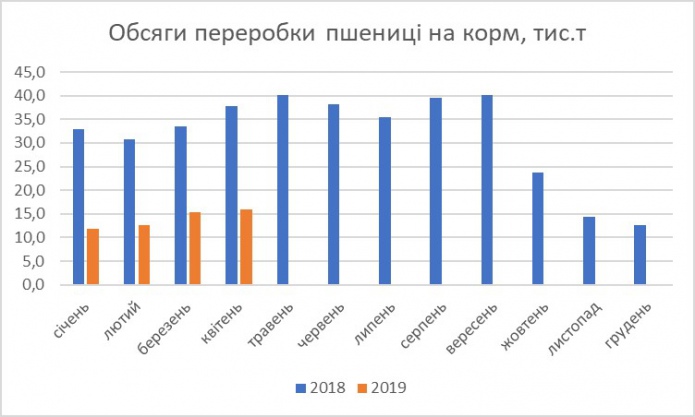

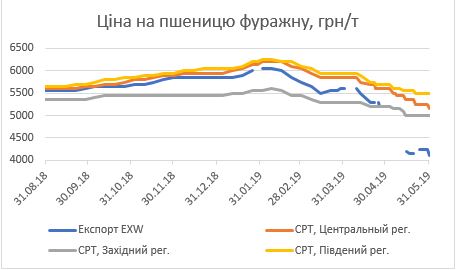

Пшеница фуражная

В текущем сезоне производители кормов значительно сократили использование пшеницы из-за ее высокой стоимости на внутреннем рынке.

С начала июня в Украине экспортеры почти не интересуются пшеницей, поэтому значительно снизили свои закупочные цены на внутреннем рынке — до 4200-4500 грн/т, EXW. При этом перерабатывающие предприятия продолжают держать закупочные цены на уровне 5000-5500 грн/т.

В сезоне 2019/20, скорее всего, может повториться сценарий текущего сезона. Озвучены стартовые цены на зерно нового урожая — они колеблются в пределах 163-165 $/т, на базисе СРТ-порт.

По предварительным оценкам аналитиков USDA, урожай пшеницы в Украине в сезоне 2019/20 составит около 30 млн т, что на 19,7% больше показателя текущего маркетингового года. Но при неблагоприятных погодных условиях есть вероятность, что в западных областях снова большое количество зерна будет заражено головней.

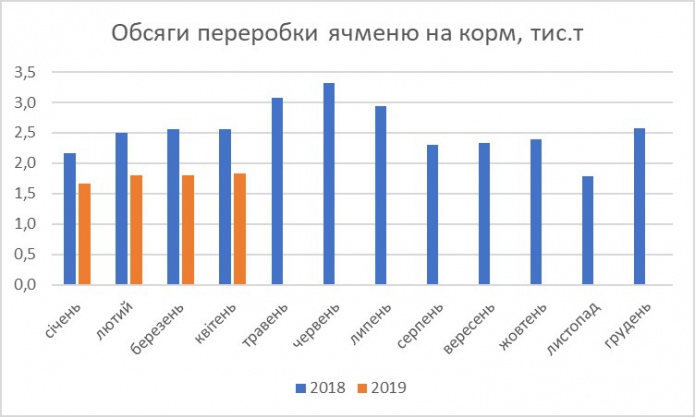

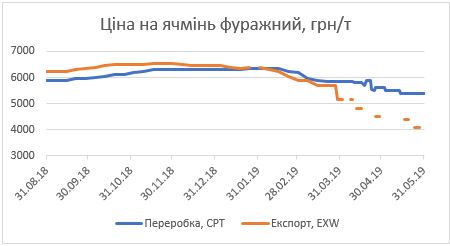

Ячмень фуражный

Высокая стоимость ячменя, которая сложилась на рынке, повлияла на сокращение объемов использования в кормопроизводстве. В текущем году в среднем на корма перерабатывали чуть более 1,5 тыс. т ячменя в месяц. Этот показатель меньше прошлогоднего на 0,5-1,0 тыс. т. В новом сезоне прогнозируется рост производства ячменя в 9 млн т против 7,6 млн т в текущем. Поэтому можно ожидать, что цена на него снизится, что приведет к росту потребления ячменя в Украине.

По состоянию на середину июня средняя цена спроса на перерабатывающих заводах составляла 5400-5500 грн/т, СРТ-завод. При этом, стоит заметить, что свободных объемов зерновой к продаже на рынке почти нет, что удерживает цену на высоком уровне.

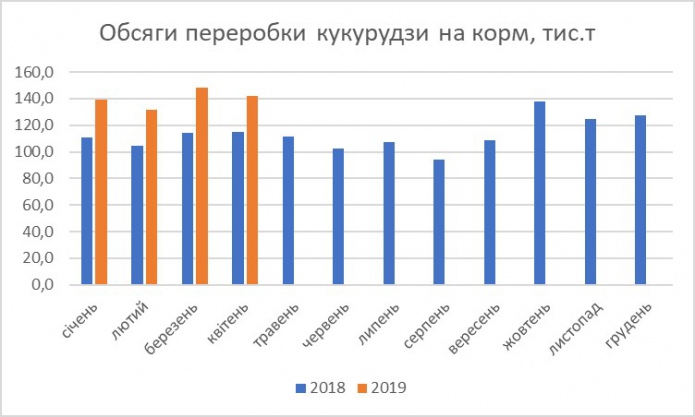

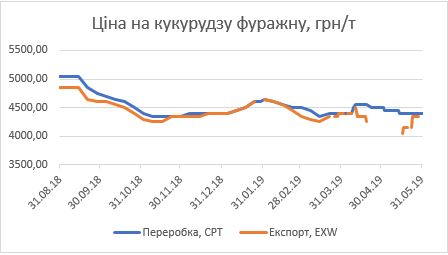

Кукуруза фуражная

На рынке еще есть свободные объемы зерновой. По разным оценкам, запасы в Украине могут быть в пределах 1,5-2,0 млн т. При этом в первые недели июня фиксируется рост цен. Ключевая новость, которая движет цену вверх, — неблагоприятные погодные условия в США, что приводит к значительному сокращению посевных площадей в Америке.

Значительный рост производства кукурузы в Украине в 2018 году позволил нарастить объемы ее переработки на корм. Также это позволило частично заменить пшеницу и ячмень в кормопроизводстве, которые значительно выросли в цене.

По состоянию на середину июня экспортные компании за кукурузу, на базисе СРТ-порт, предлагают 165 $/т, или 5100-5300 грн/т на тех же условиях.

Запасы, которые остались в Украине, в основном пойдут на внутренний рынок. Экспортные компании практически выходят из сегмента с началом уборочной кампании ранних зерновых — ячменя и пшеницы. Поэтому мы ожидаем, что за счет значительного запаса кукурузы цены не будут сильно расти.

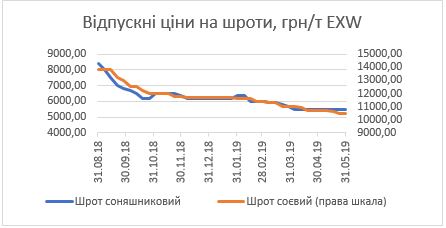

Шрот (соевый, подсолнечный)

На внутреннем рынке Украины цены на шроты за последние два месяца были без изменений. Отпускная цена на подсолнечный шрот с заводов была на уровне 5500-6000 грн/т, на соевый — 10500 грн/т.

В перспективе мировые цены на соевый шрот будут расти. Этому будет способствовать недосев сои в США, а это будет повышать мировые цены как на сырье, так и на продукцию переработки. Будучи нетто-экспортером продуктов переработки масличных, Украина не может оставаться в стороне от мировых трендов. Поэтому рост стоимости соевого шрота будет способствовать росту цены и на подсолнечный шрот.

Отруби пшеничные

Начиная с февраля, отпускные цены на отруби пшеничные выросли в цене с 3100 до 4000 грн/т, EXW. Это вызвано тем, что отмечался стабильный спрос на экспортном рынке. В текущем сезоне, начиная с февраля, Украина экспортировала около 100 тыс. т продукта ежемесячно, что является абсолютным рекордом. Росту цены с начала года также способствовало и удорожание стоимости сырья.

В дальнейшем до конца сезона мы ожидаем стабилизацию максимальных отпускных цен при росте минимальных.

Жом свекольный

В сегменте свекольного жома ожидается повышение цен вследствие значительного сокращения посевных площадей под сахарную свеклу и уменьшения количества работающих сахарных заводов. Согласно данным НАСУ «Укрцукор», посевные площади сахарной свеклы в 2019 году сократятся на 25% — до уровня 205-210 тыс. га, поэтому Украину ждет тяжелый сахарный сезон. В соответствии с этим, рынок свекольного жома также ждет значительное сокращение его производства, что станет основным фактором роста цены. Ожидается, что значительная его часть будет идти на внешние рынки из-за стабильного спроса со стороны импортеров и растущего показателя экспорта из Украины.

Валерия Пекин, аналитик компании «Феникс Агро»

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.