Рынок сои на экваторе 2015/16 сезона

Ирина Продан

Ирина Продан Достичь такого результата позволили ряд фактор. Во-первых, частичная переориентация производителей на выращивание сои вместо кукурузы в некоторых штатах США, что послужило увеличением площадей под сою, а также наращивания урожайности бобовой культуры в основных странах-производителях.

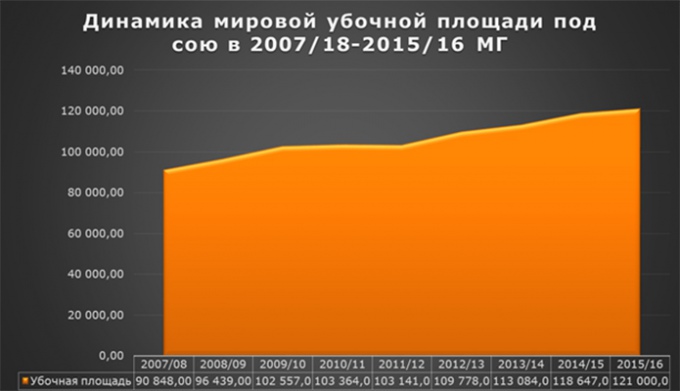

Кроме, наращивания производства масличной, общий уровень мирового предложения растёт в связи с рекордными начальными запасами, которые озвучиваются на уровне 82,8 млн т, что почти на 5 млн т или на 6,33% больше годом ранее. Таким образом, мировое предложение сои в 2015/16 МГ может повыситься на 21,048 млн т или на 4,18% в год — до 524, 522 млн т, что свидетельствует об отсутствии дефицита масличной на мировом рынке в текущем сезоне.

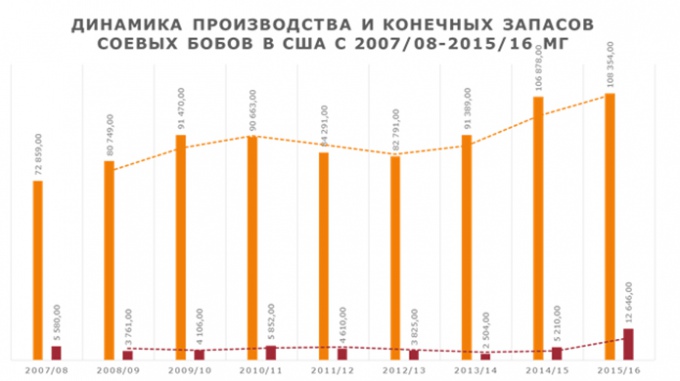

Основными производителями сои на сегодняшний день являются США, Бразилия и Аргентина. Около трети — 33,85% мирового производства приходиться на Соединенные Штаты. Общий объем произведенных там соевых бобов в 2015 году равен около 108,354 млн т, что на 1,38% больше чем в 2014 году. Объем экспорта соевых бобов составляет 46,675 млн т, что эквивалентно почти 50% от всего мирового рынка. Главными покупателями американской сои являются — Китай, Мексика, Япония.

Вторым крупнейшим производителем сои является Бразилия, ее объем производства в 2015 году составил 100,0 млн т, что на 4% больше чем прошлом 2014 году, а замыкает тройку лидеров Аргентина — 57, 0 млн т, что на 7,16% меньше предыдущего показателя.

Остальные страны производят гораздо меньше сои. Китай произвел около 11,5 млн т, что на 6,88 % меньше показателя в 2014/15 МГ; Индия — 8 млн т, что также на меньше на 8,04% чем было сезоном ранее; Парагвай — 8,8 млн т, Канада — 6,2 млн т и Украина — 3,8 млн т. Украина в общемировом рейтинге занимает 8 место, уступая Канаде, и опережая Россию, с долей рынка около 1,2%.

Стоит отметить, мировое производство и продажа сои претерпели значительные изменения, обусловленные ростом спроса на соевый шрот и жмых, который составляет 70 % кормов для животных. Соя является одной из основных мировых масличных культур с растущим объемом сбыта и одним из продуктов, которые в настоящее время используются в качестве биодизельного топлива, с тенденцией к росту в ответ на растущий спрос на биотопливо, особенно в США. Определяющим фактором такой ситуации стали высокие и неустойчивые цены на энергию.

На сегодняшний день, Китай остаётся ведущим мировым импортером сои с долей на рынке порядка 63,51%.Также лидерами импорта соевых продуктов есть Европейский Союз с частью рынка 10,81%, Мексика — 3,20%, Япония — 2,29% и Тайвань — 1,85%.

Основным определяющим фактором роста рынка сои являются макроэкономические факторы поставщиков и потребителей сои и соевых продуктов. Соевый шрот и соевое масло определяют стоимость сои и спрос на нее на рынке. Поэтому, необходимо отметить ряд ключевых факторов, которые отразились на ценообразовании соевых бобов в 2015/16 маркетинговом году:

- замедление роста экономики и проблемы на финансовом рынке КНР;

- значительное предложение соевых бобов на рынке;

- увеличение посевов 2015 году;

- падение в нефтяном секторе;

- высокий курс доллара;

- благоприятные погодные условия в странах производителях;

- ожидаемое увеличение объемов реализации масличной аграриями Аргентины после снижения пошлины на экспорт сои в стране (Аргентина снижает на 5% экспортную пошлину на сою до 30%;

- увеличение потребления соевого масла в Индии;

- девальвация риала и песо;

- конечные запасы сои находиться на рекордно высоком уровне.

В конце января 2016 года Китай отменил покупку 395 тыс. т американкой сои, это все больше оказывает давление на рынок сои, учитывая общие снижение покупок сои со стороны Китая. США постепенно, но верно теряет своего основного покупателя. Китай все больше начинает ориентировать свои закупки на южноамериканскую сою. Основная причина —это конкурентная цена, что в условиях экономического кризиса многих стран становится определяющей.

Также, хотелось бы отметить падение ставок фрахта добавляют заинтересованности в аргентинской продукции, что безусловно скажется на объёмах экспорта из южноамериканской страны.

Снижение экспортных цен как в Аргентине на $15,0 до $325,0, так и в США на $9,0 до $347 будет только давить на мировые цены. Совокупность этих факторов свидетельствует о том, что общий мировой спрос на культуру снижается, оказывая дальнейшее давление на сою и в ближайшее время котировки будут находиться в медвежьем тренде.

Интерес к американской сои охлаждает текущее состояние темпов экспорта. С 4 февраля 2016 года экспортные продажи сои составили 601,04 тыс. т (против ожиданий в 300-650 тыс. т), а продажи соевого шрота составили 189,4 тыс. т (против ожидании в 100-250 тыс. т). Продажи соевого масла оказались самыми низкими с начала года, составив 3,8 тыс. т против ожидаемых 25 тыс. т.

Большее беспокойство у рынка вызывает затянувшееся ослабление спроса, что будет в дальнейшем влиять на изменение котировок сильнее, чем прогнозы урожая. Согласно данным февральского отчета USDA, для США прогноз урожая сои остался на уровне января, однако за счет снижения внутреннего потребления прогноз конечных запасов был повыше, что также в дальнейшем будет оказывать давление на рынок.

Экспорт сои из Бразилии в октябре-январе 2015/16 МГ значительно увеличился — до 5,16 млн т против 1,14 млн т за аналогичный период годом ранее. В частности, поставки существенно возросли в направлении Китая — до 3,47 млн т, что на 3,1 млн т превышает показатель за указанный период предыдущего сезона. Стоит отметить, что увеличение экспорта из Бразилии связано с нехарактерно большими объемами предложения масличной старого урожая.

В настоящее время, в северо-восточных производящих регионах Бразилии не прекращаются проливные дожди, которым предшествовала длительная засуха. В данный момент, фермеры жалуются, что не могут завершить посевную кампанию по сое.

Согласно прогнозам метеорологов Бразилии, дожди продлятся еще в ближайшие десять дней, прежде чем в производящих регионах установятся благоприятные условия для полевых работ.

Урожай сои в Бразилии обмолочен всего на 2% площадей по сравнению с 3,5% в прошлом году. Самая большая доля посевов созрела в штатах Мату Гросу и Парана.

Задержка уборочных работ по сое означает, что сев второго урожая кукурузы — safrinha, следующий после завершения уборочной кампании, начнется позднее необходимых сроков и 30-40% кукурузы будет посеяно после рекомендуемых сроков сева.

Что касается Аргентины, то сейчас там во многих частях соевого пояса наблюдаются засушливые погодные условия, которые могут ухудшить перспективу валового сбора сои в марте-мае 2016 года.

Итак, дальнейшие ценовые развитие на рынке соевых бобов будет зависеть от следующих фундаментальных факторов: валютных колебаний, а именно высокого курса доллара; тенденций мирового рынка масличных в целом (соя, подсолнечник, рапс, пальма) и растительных масел, соответственно, мировой спрос на рынке Китая и Европейского Союза, а также развитие ценой ситуации на рынке нефтепродуктов.

Ирина Продан, аналитик аграрного рынка

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.