Трезвый взгляд на популизм

Александр Жемойда

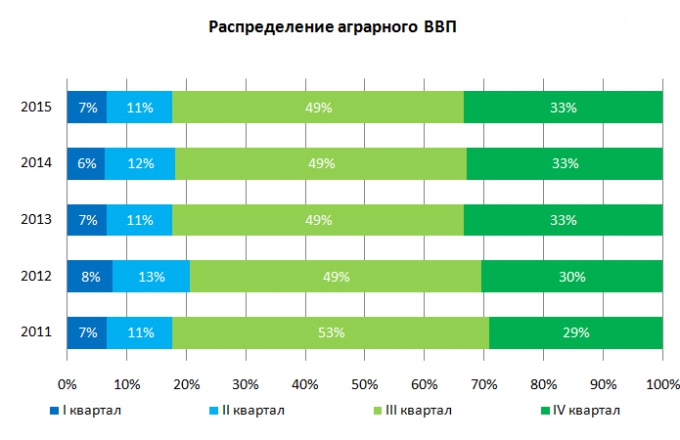

Александр Жемойда Таким образом, первый и второй кварталы — время подготовки к новой посевной кампании: аграрии закупают топливо, семена, удобрения для начала весенне-полевых работ и начинают сеяться. В течение следующего, второго квартала, аграрии защищают посевы, то есть продолжают тратить средства, но доходов еще не получают. Только в третьем квартале, а может даже в четвертом (в зависимости от культуры и погодных условий) собирают выращенный урожай, причем окончание жатвы может приходиться на ноябрь-декабрь (четвертый квартал).

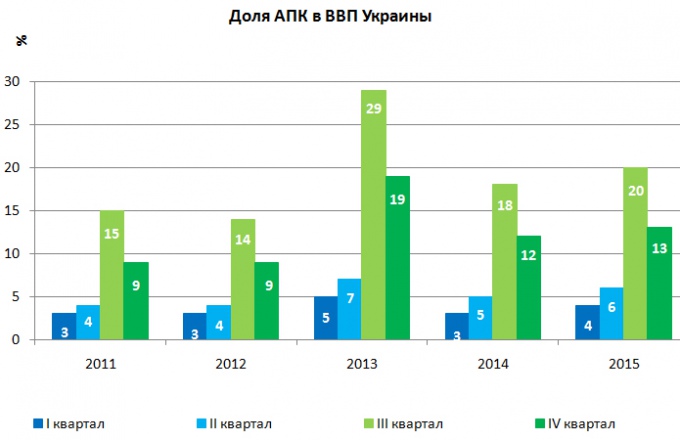

Итак, в течение первого полугодия агропроизводители инвестируют в производство, а во втором — «пожинают» плоды своего труда. В разрезе кварталов, как видно из графиков, именно третий и четвертый являются тем продуктивным временем наращивания показателей — доля аграрного ВВП в общем во втором полугодии достигает около 30% (а в 2013 году — 48%).

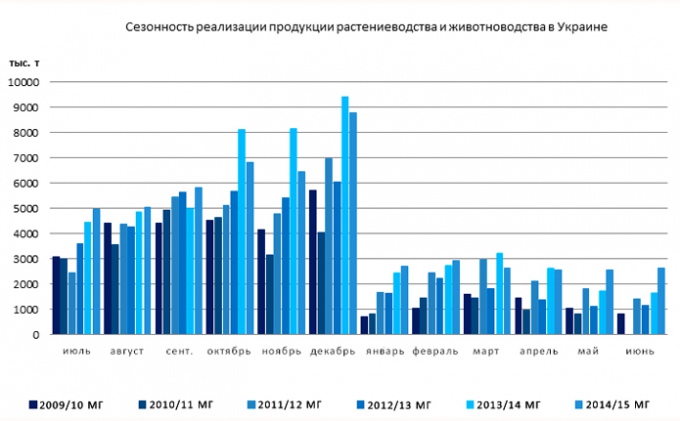

Пик реализации сельскохозяйственной продукции, а, следовательно, и денежных средств, приходится на второе полугодие. Об этом также свидетельствует динамика реализации продукции, значительный рост которой начинается в июле-августе, и достигает своего максимума в декабре.

Уплата налога на добавленную стоимость в бюджет происходит тогда, когда в течение месяца поступления средств от реализации продукции превышают расходы предприятия, понесенные на производство такой продукции. В связи с сезонностью, в первом полугодии затраты на производство значительно больше доходов агропроизводителя, а во втором полугодии наоборот — доходы от реализации собранной продукции большие, а расходы агропроизводителя низкие, поскольку большинство из них были понесены в начале года.

Итак, поступления НДС в государственный бюджет от аграрной отрасли стоит ожидать в третьем и четвертом кварталах, когда агропроизводители продают собранную продукцию.

Александр Жемойда, исполнительный директор Ассоциации «Украинский клуб аграрного бизнеса»

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.