Затяжное пике…

Ирина Продан

Ирина Продан На сегодняшний момент сезон 2016/17 сохраняет тенденцию низкого уровня мировых цен, однако сигналом для роста мотет быть уже в скором времени прогнозы по урожаю озимых зерновых 2017 года.

Итак, будут ли у пшеницы поводы для роста в 2017 году?

Производство пшеницы в мире в 2016/17 маркетинговом году, по данным USDA, составит 744,4 млн т. Это на 1,28% больше, чем в 2015/16 году. По отношению к показателям десятилетней давности (к 2006/07 году) объем производства вырос на 147,7 млн т. На долю крупнейших 10 стран-производителей пшеницы в 2016 году приходиться 84,04% от мирового объема сборов.

Эти страны — страны ЕС, Китай, Индия, Россия, США, Франция, Австралия, Украина, Пакистан и Турция.

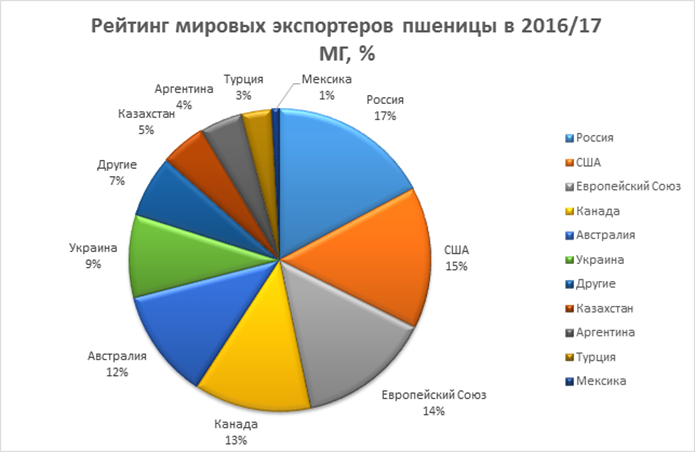

В этом году объем продаж мирового рынка зерна пшеницы увеличен и будет на уровне 174,7 млн т в год, что на 1,56% больше чем сезоном ранее, за счет России (+4,5 млн т), США (+5,4 млн т), Австралии (+4,5 млн т), Турции (+0,1 млн т). Улучшение перспектив экспорта американской пшеницы связано с ростом её конкурентоспособности в т.ч. в странах Северной Африки, после того как европейская пшеница потеряла часть доли рынка в этих странах из-за низкого урожая и проблем с качеством. Страны Европейского Союза проэкспортируют всего 25 млн т пшеницы, что на 9,7 млн т меньше чем в 2015/16 году, уступив второе место в мире по экспорту пшеницы — Соединённым Штатам Америки, которые экспортируют 26,5 млн т. Пальму первенства займет Россия с долей рынка 17,17% , что составит 30 млн т зерна пшеницы.

Как прогнозируют аналитики Продовольственной и сельскохозяйственной организации ФАО в этом году, текущий прогноз производства зерновых более чем на 3 млн тонн выше, чем ожидалось в сентябре, главным образом вследствие корректировки в сторону повышения видов на урожай пшеницы и риса. Ожидается, что в 2016 году объем производства пшеницы в мире на 1,2% превысит рекордный уровень 2015 года вследствие роста ее производства в Индии, Российской Федерации и Соединенных Штатах Америки.

В 2016 году объем производства фуражных зерновых в мире должен вырасти на 1,8% по сравнению с низким уровнем прошлого года, что главным образом объясняется рекордными видами на урожай кукурузы в Соединенных Штатах, Аргентине и Индии, а также увеличение доли фуражной пшеницы со стороны основных стран производителей.

По прогнозам, потребление зерновых в мире в сезоне 2016-2017 гг. возрастет на 1,6 % до 2 560 млн т, причем потребление зерновых в кормовых целях в мире в сезоне 2016/2017 гг. может увеличиться на 2,7% вследствие роста предложения кукурузы и низкосортной пшеницы. Несмотря на ожидаемый рост потребления зерновых по сравнению с уровнем предыдущего года, запасы зерновых должны возрасти вследствие увеличения объемов производства зерновых в мире в 2016 году. Причем увеличение запасов произойдет исключительно за счёт пшеницы, поскольку запасы фуражных зерновых и риса, как ожидается, опустятся ниже уровня начала периода.

Несмотря на то, что в сезоне 2016/2017 гг. показатель соотношения мировых запасов пшеницы, фуражных зерновых и риса к их потреблению может несколько снизиться, предлагаемые на экспорт объёмы в целом останутся достаточно высокими. В большей степени эта тенденция коснется фуражных зерновых, импортный спрос на которые в сезоне 2016/2017 гг. может снизиться.

Согласно данным октябрьского отчета USDA в 2016/17 маркетинговом году несмотря не увеличение мирового потребления пшеницы на 3,04% или 21,6 млн тонн больше до 731 млн т, чем в 2015/16 году, уровень мировых запасов к потреблению для пшеницы составляет, как и в прошлом году 34%. Кроме того, нужно понимать, что конечные запасы сейчас находиться на мировом рекорде и составляют 248,4 млн т, что на 3,63% или на 8,7 млн т больше чем в предыдущем сезоне.

В Украине валовый сбор пшеницы на сегодня оценивается в размере 26,1 млн т, что на 432 тыс. т меньше сезоном ранее. Благоприятные агроклиматические условия обеспечили более высокую урожайность, что на 9,2% больше чем в прошлом 2015/16 маркетингом году. Вместе с тем, средняя урожайность пшенице по Украине составляет 4,23 т/га. Однако, произошло снижение доли зерновой 2, 3 класса и увеличение доли фуражной пшеницы. Итак, для пшеницы стоит хорошо разделять фуражное и продовольственное качество. При этом доля продовольственной пшеницы в новом урожае оценивается в 40%, соответственно доля фуражной зерновой 60%. Кроме того, партий зерна мукомольных кондиций, для производства муки высшего и первого сорта находиться на неудовлетворительном уровне.

В 2016/17 маркетингом году в Украине общее предложение пшеницы составляет 29,2 млн т, что на 8,5% меньше чем в прошлом сезоне. Кроме того, в Украине отмечен недобор продовольственного зерна.

Согласно оперативным данным таможенной статистики Украины, спрос на продовольственную пшеницу увеличиваться и находиться на высоком уровне, чему свидетельствует активный экспорт зерновой из Украины. С июля-сентября 2016 года украинские аграрии экспортировали почти 7 млн т пшеницы, что на 21% больше по сравнению с июлем-сентябрем прошлого года. Основными покупателями украинской пшеницы стали такие страны как, Таиланд, Южная Корея, Бангладеш, Египет.

Кроме того, на сегодня отмечается активный спрос со стороны Индии. Индийское правительство снизило пошлины на импорт пшеницы с 25% до 10%. Снижение пошлины позволит активизировать импорт пшеницы. В течение года Индия планирует импортировать 3-5 млн т пшеницы. Конечные объемы импорта пшеницы в Индию будут зависеть от уровня цен на зерновую на внутреннем рынке страны, а также возможного повышения мировых цен на пшеницу примерно на 10%.

На сегодня, хочу отметить ряд основных факторов и новостей, которые влияют на ценовые индикаторы на рынке пшеницы, а именно:

- Во Франции неблагоприятные климатические условия, спровоцировали дефицит влаги, наблюдаемый с лета, что привело к разочаровывающему урожаю пшеницы в 2016/17 сезоне.

- В Канаде наблюдается ухудшение состояния посевов из-за сохраняющихся сильных дождей, и снега, задерживается уборку зерна в канадской провинции Саскачеван и также ожидаться проблемы с качеством пшеницы.

- Опасения по поводу урожая в Австралии, крупного экспортера зернобобовых. Сильные дожди чреваты ухудшением качества нового урожая.

- Активный спрос со стороны Индии на украинскую пшеницу. Индия законтрактовала 76 тыс. т пшеницы украинского происхождения. В частности, партия пшеницы из Украины объемом 51 тыс. тонн была поставлена в Индию в сентябре т.г., еще 25 тыс. т — в октябре.

- ЕС опубликовал предложение по увеличению квот на беспошлинный ввоз украинской продукции (кукурузы и муки — 650 тыс. т, ячменя и муки — 350 тыс. т, пшеницы и муки — 100 тыс. т).

Хочу подчеркнуть, что по данным на 1 октября государственные запасы пшеницы в Индии опустились до 21,66 млн т, что является самым низким значением за последние девять лет. Снижение запасов произошло в результате неурожая второй год подряд.

Чтобы предотвратить дефицит пшеницы на внутреннем рынке, 23 сентября правительство Индии снизило импортную пошлину с 25% до 10%. В сезоне 2016/17 индийские покупатели уже законтрактовали 2-2,2 млн т импортной пшеницы. 1 млн т из этого количества уже поставлен в Индию.

Прошедшие 2 неделе октября ознаменовалась новым витком роста цен на зерновые в Украине. Цены на продовольственную зерновую достаточно динамичны. Цены на пшеницу 2 класса достигали 4700 грн/т, на пшеницу 3 класса 4670 грн/т на условиях поставки СРТ-порт, что почти на 150-200 грн больше чем в начале октября текущего года. Внутренние перерабатывающие компании также повысили закупочные цены на пшеницу с высоким содержанием клейковины не менее 24-26% на 100-150 грн/т.

Дальнейшее ценообразование будет зависеть от активного спроса на продовольственную зерновую в первую очередь со стороны внутренних переработчиков, а также трейдеров. Дополнительным фактором влияния на зерновой рынок Украины, будет беспокойство за новый урожай озимой пшеницы под сезон 2017 года, а также сдерживающая политика продаж у товаропроизводителей продовольственной пшеницы 2 класса с высокими качественными показателями.

Ирина Продан, аналитик аграрного рынка

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.