Даниил Пасько: Капитал — это сырье, которое бегает за уникальными командами

Даниил, как вы оцениваете начало движения земельной реформы?

Даниил Пасько: Знаковым в этом вопросе стало решение Европейского суда по правам человека летом этого года. Мне кажется, что это поворотная точка, ведь на самом деле мораторий на продажу земли — это не только вопрос агроиндустрии. Это в первую очередь вопрос права собственности 7 млн людей, потому что фактически 19 лет они были его лишены.

Более того, политики преподносили мораторий на продажу земли под флагом того, что он якобы защищает пайщиков. Это интересное противоречие, потому что власти защищали пайщиков мораторием, отобрав у них право собственности.

Европейский суд по правам человека поставил точку в этом вопросе: присудил двум истцам компенсацию, подтвердил нарушение их прав, вынес решение против Украины. От украинских пайщиков было подано несколько сотен исков. Два довели до финального результата.

В решении ЕСПЧ расписана история вопроса, все за и против, доводы систематического нарушения прав граждан, невыполнения нашим государством обязательств. Это привело к тому, что 7 млн украинцев не могли пользоваться основным своим активом — землей.

Чего ожидать остальным пайщикам в результате такого решения суда?

Даниил Пасько: Фактически суд уже признал нарушение прав остальных пайщиков в Украине. Очень интересная часть решения ЕСПЧ: суд дал Украине reasonable time (разумное время), для того чтобы установить нарушение, связанное с наличием моратория. Если Украина в разумное время это нарушение не устранит, то следующим истцам уже будет присуждена компенсация. И тогда это не какие-то два отдельных дела, это потенциально 7 млн исков и 7 млн компенсаций. В практике Европейского суда по правам человека это небольшие деньги, но даже если несколько тысяч евро умножить на семь миллионов, то Украина должна будет компенсировать миллиарды.

Тем не менее, Конституционный Суд Украины отказался во второй раз признавать мораторий неконституционным, сославшись на то, что это политическое решение.

Даниил Пасько: Да, Конституционный Суд второй раз отказался отменять мораторий. Скажу больше, что в решении Конституционного Суда есть особое мнение. Один из судей — Лемака В.В. — уже написал позицию, где он не согласился с решением суда. В этом особом мнении он в принципе изложил свое мнение, которое совпадает с моим. Земельный мораторий нарушает права человека, это признал Европейский суд по правам человека. Почему Конституционный Суд называет этот вопрос политическим? Мне сложно понять эту позицию. Я думаю, что, скорее всего, Конституционный Суд руководствуется политическими мотивами, а не юридическими.

Вы верите, что мораторий на продажу земли может быть отменен без соответствующего голосования в парламенте?

Даниил Пасько: Думаю, что теоретически такое может случиться. Вы видели, что в судебном реестре появилось дело, в котором украинец впервые отстоял свое право на обмен землей, ссылаясь на решение Европейского суда по правам человека. Это в принципе очень важный результат.

Я не очень верю в то, что в недрах Кабмина или парламента родится закон, который откроет прозрачный рынок на относительно либеральных рыночных принципах. Я скорее вижу, что судовые решения станут катализатором запуска рынка. Если нет, то решения украинских судов на основании решения ЕСПЧ рано или поздно заставят парламентариев решить эту проблему. Как и в какой форме? Это уже зависит от сложных систем влияния.

Дальше будет основной вопрос: если запускать рынок, то в какой форме, допускать или не допускать юридических лиц, зарубежных инвесторов?

Даниил Пасько: Это очень важный вопрос, потому что если рынок запустится с большим количеством ограничений, то это не будет реальной реформой. В первую очередь пострадают собственники земли. Тут действует простой закон спроса и предложения. Это первая глава в любой книжке по экономике. Чем выше спрос, тем выше цена, чем ниже спрос, тем ниже цена. Любые ограничения на спрос или удаление из спроса юридических лиц или зарубежных субъектов влияют прямо пропорционально на снижение цены. Любые ограничения при запуске рынка бьют по собственникам земли. Я лично считаю, что все ограничения вредны и для пайщиков, и для экономики Украины.

То есть вы поддерживаете полностью либеральную модель запуска рынка земли?

Даниил Пасько: Да. Так он действует во всех успешных странах. EasyBusines кодифицировал все релевантные для Украины кейсы 66 стран. Мы изучили каждую страну на предмет того, как функционирует рынок земли там, какая была история развития этого рынка. Анализ показал, что ни в одной стране риски, о которых говорят сегодняшние украинские политики, не материализовались. Например, основной риск, о котором говорят, — скупка иностранцами. Ни в одной стране, где к рынку земли допущены иностранцы, доля в их собственности не является существенной. В Румынии, когда землю разрешили покупать иностранцам, ее цена фактически сразу начала идти вверх быстрыми темпами и подорожала на 20%. В чьих это интересах? В интересах собственников земли.

В принципе это полезно и для экономики в целом. Землю можно использовать как залоговое имущество, и это сильный сигнал инвесторам.

Второй риск, о котором говорят политики, это концентрация земли и монополизация.

Даниил Пасько: Опять же мы не видим ни одного примера монополизации в странах, где нет ограничений на площадь под управлением. Кроме того, чем более ликвидный рынок, чем выше цена, тем сложнее аккумулировать большие участки, потому что за это надо дороже платить. И кстати, наша аномалия с агрохолдингами, у которых сотни тысяч гектаров, как раз связана с тем, что в Украине земля ничего не стоит. Как только эта земля будет стоить рыночные деньги, это станет первым ответом на риск монополизации.

Собственники земли будут идти не вширь, а вглубь, максимизировать эффективность, инвестировать в технологии, в ирригацию и пытаться с минимальной площади получить максимальные урожайность и прибыльность.

Второе: есть же абсолютно цивилизованные способы ответа на риски монополизации — работа Антимонопольного комитета. Существует антимонопольное законодательство, которое может реагировать на подобный вызов. Так происходит во всех цивилизованных странах.

Почему вдруг на весь рынок накладывать ограничения по количеству земли в одни руки? Это абсолютно бессмысленно. То же самое касается ограничения для юридических лиц. В чем смысл? Это значит, что основные субъекты, которые обрабатывают землю, будут не допущены к собственности. Это только будет плодить сеть непонятных физических лиц, на которых земля будет оформлена, а по факту за ней будет стоять кто-то другой. Так рынок заведут в тень и соответственно произойдет потеря налоговых поступлений. Никакой цивилизованный инвестор в непрозрачный рынок не пойдет.

Вы слышали о необходимости ввести минимальную цену на землю в Украине?

Даниил Пасько: Да, слышал, что правительство думает над этим. Надеюсь, они понимают, что эти ограничения приведут к занижению цены. Нет ни одного примера в мире, где ценовое регулирование было бы эффективным, где государство могло установить цену хоть на какой-то продукт. Этот эксперимент мы проходили. Семьдесят лет он длился и назывался Советским Союзом. Что в итоге происходит? На бумаге пишется одна цена, а фактически сделка заключается по другой цене. Никого это реально не защищает. Опять загоняем рынок в тень.

То есть сейчас мораторий на продажу земли — один из основных барьеров для прихода инвестиций в Украину?

Даниил Пасько: Да. Кроме этого, инвесторов уже который год пугает неопределенность в этом вопросе. Любые долгосрочные инвестиции невозможны в неопределенной среде. Как ты можешь их делать, если в период твоего инвестирования могут существенно поменяться правила игры? Мы уже 19 лет каждый год находимся в состоянии, когда под Новый год происходит что-то интересное с мораторием. Это первое, что отпугивает любых долгосрочных цивилизованных социальных инвесторов.

Есть также риски, связанные с военным конфликтом. Это мешало нам привлекать капитал и, по сути, отложило запуск нашего фонда на несколько лет. Но это абсолютно не просчитываемый и не прогнозированный риск для зарубежного инвестора. Есть зарубежные инвесторы, которые научились работать с такими рисками, как валютные колебания, коррупция, политическая диктатура. Они присутствуют и в Азии, и в Африке, и уже сформирована некая практика, как с этими рисками работать. Но риск военного конфликта с ядерной державой — это то, что не вписывается в какие-то стандартные установленные модели и является украинским феноменом. Поэтому это существенно сдерживало инвестиции.

Но при этом вы нашли аргументы для сделки по приобретению голландским банком и Diligent Capital Partners 16% акций Allseeds?

Даниил Пасько: Мы начали делать фандрейзинг с 2015 года. Было понятно, что пока стабилизации ситуации в Украине не будет, о реальных инвестициях говорить сложно. К сожалению, Украина не показала успешных кейсов привлечения инвестиций для международных зарубежных инвесторов. Причем об украинском потенциале все слышали и все знают. «Почему я 20 лет не вижу какого-то списка субъектов, которые пришли, заработали в Украине деньги и забрали назад свой капитал с прибылью?» — стандартный вопрос инвестора. Если до этого никому не удавалось, то как убедить инвестора в том, что в этот раз получится?

Кроме этого, в Украине есть набор стандартных барьеров — отсутствие верховенства права, защиты прав собственности, коррупция. Это не какой-то уникальный для Украины набор. Он присутствует на многих рынках. Это мешает, но это и не останавливает приток капитала. Было бы, конечно, хорошо, если бы Украина показала существенный прогресс по какому-то компоненту, но этого не происходит.

В мае я был в Вашингтоне на самой большой глобальной конференции по инвестициям в рынки, которые развиваются. По сути, эта конференция — площадка для встреч профессиональных инвесторов, место, где заключаются сделки.

Звездой была Румыния, потому что за последние несколько лет — в тюрьме бывший премьер-министр, половина министров, президент. Страна показывает реальную борьбу с коррупцией и то, что в стране что-то меняется. Это обсуждается всеми и воспринимается как сигнал к тому, что ситуация будет меняться.

Инвесторы чувствительны к каким-то сигналам, направлениям, векторам. Мы, к сожалению, таких сигналов не генерируем или генерируем слишком мало.

Вы не один год работаете с агросектором. За последние 10 лет количество профессиональных инвестиционных фондов, фокусирующихся на food и агро, увеличивается. Можете озвучить, насколько и почему, какой общий капитал под их управлением, в какие классы активов идет их капитал?

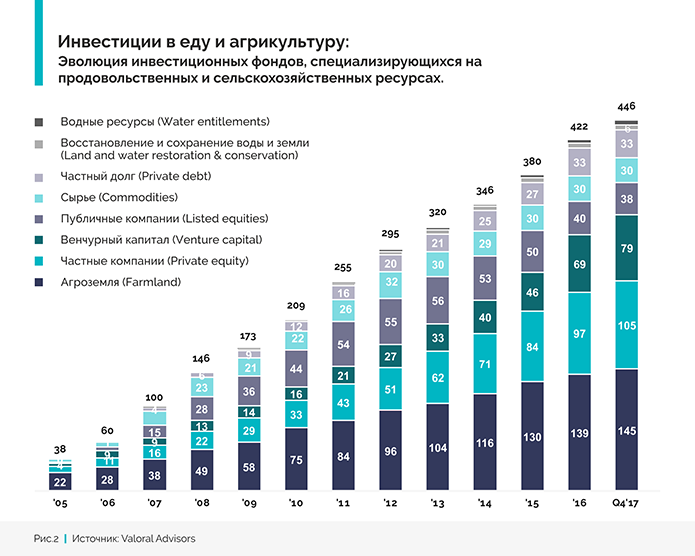

Даниил Пасько: По данным инвестиционного консалтингового бутика Valoral Advisors, c 2004-го по 2017 год количество профессиональных инвестиционных фондов, фокусирующихся на индустрии еды и агрикультуры, увеличилось в 12 раз, с 38 до 446. Капитал под управлением этих инвесторов превышает $73 млрд.

Мы видим взрывной рост и количества этих фондов, и капитала под их управлением. AgriFood-индустрия привлекает инвесторов. При этом в производстве продуктов питания задействовано 40% трудовых ресурсов в мире. Это показывает некий дисбаланс, который, на мой взгляд, будет справляться со временем, и количество этих фондов будет расти. Если говорить о структуре этих фондов, то явные лидеры: агро-земля (43% фондов с фокусом на землю) и растущие частные компании, еще не вышедшие на биржу (32% фондов со стратегией «Private Equity»).

Первый тип — это фонды, которые инвестируют в землю, они ее покупают, а потом сдают в аренду, сами ее не обрабатывают. В основном, это американские фонды, которые являются публичными компаниями. Они работают в разных странах, но в основном в США и Латинской Америке.

NCH — такой фонд?

Даниил Пасько: NCH не такой фонд, потому что он не владеет землей. Это инвестор-арендатор, который инвестирует в управление. В зрелом рынке это было бы две разных структуры: один фонд владел бы землей и сдавал ее в аренду, а NCH бы ее обрабатывал. В Украине немного по-другому.

В Украину возможен приход таких «земельных» международных фондов?

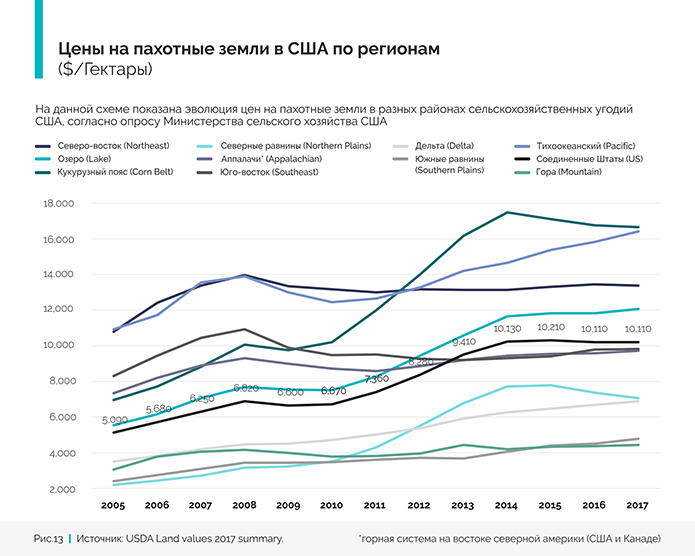

Даниил Пасько: Капитал под управлением таких фондов — это триллионы долларов. Я уверен, что однозначно Украина могла бы получить часть этого капитала. Что бы произошло? Вот интересная динамика цен на землю в США 2005-2017 гг. Я вам покажу интересный график динамики цен на сельхозземлю в США по разным штатам. Самая минимальная цена за гектар была $2000 в 2005 году, максимальная цена — $11000 за гектар. За этот период в условиях свободного рынка минимальная цена увеличилась до $4000, максимальная — до $16000.

Фактически цена определяется стоимостью капитала и тем, насколько эффективно земля обрабатывается. Если бы в Украине был открытый рынок, мы можем претендовать на похожие цифры. В Украине 38 млн га сельхозземель, если умножить на $16000, то экономика получит $600 млрд. Давайте возьмем $6000 за гектар, тогда мы получим $228 млрд. Украинский ВВП оценивается в $100 млрд.

Мы ходим по всему миру с протянутой рукой, выклянчиваем миллиард долларов, при этом не используем актив, который стоит 200 млрд. Мы его просто заморозили, выключили. Он никак не функционирует. Мы используем землю для того, чтобы генерировать какой-то абсолютно неэффективный добавленный продукт. Свободный рынок земли — это налоги, которые можно получать в результате сделок, залоговая возможность активов привлекать новые кредиты, это инвестиции в инфраструктуру.

На каком месте Украина по привлекательности для AgriFood-инвестфондов?

Даниил Пасько: Одна из самых последних.

И тем не менее голландский банк FMO зашел в Украину.

Даниил Пасько: FMO — это Development financional institution, то есть финансовый институт, который создан для развития регионов. Похожий мандат имеет ЕБРР и IFC. FMO как структура создана не только для того, чтобы зарабатывать деньги. Более того, зарабатывание денег там лишь инструмент оценки эффективности. Они созданы для того, чтобы позитивно менять какие-то регионы. Их мандат в том числе включает и Украину. Мы видим основными инвесторами Украины как раз эти организации. Украина привлекает только те организации, которые созданы для того, чтобы развивать ущербные регионы.

В чем преимущество Diligent Capital Partners в поиске инвесторов?

Даниил Пасько: Мы на этом рынке находимся всю жизнь, мы умеем работать с теми рисками, которые останавливают других инвесторов. Для нас их проблема — это наша возможность. Нам нравятся фундаментальные вещи, которые делают украинский АПК конкурентом. В первую очередь, это низкая себестоимость базовых культур, которая дальше обеспечивает конкурентное преимущество по всей цепочке. Как минимум это маржа между покупкой и продажей, если просто экспортировать сырье.

Вторым компонентом, связанным с себестоимостью, является логистика. Если в Бразилии, России, Канаде, США до глубоководного порта надо преодолеть тысячи километров, то в Украине в среднем это 500 километров. Если не было бы таких логистических барьеров, как отсутствие вагонов «Укрзализныци» или плохие дороги, то тогда это было бы еще привлекательней.

Какова стратегия вашей компании сейчас?

Даниил Пасько: Мы хотим строить глобальный инвестфонд с фокусом на сельское хозяйство, мы хотим тот опыт, ту экспертизу, которую получим в Украине, масштабировать на другие регионы. Мне кажется, Украина — это хорошая стартовая площадка, и есть достаточно компаний, с которыми мы можем сотрудничать и по мере их роста или вне их роста идти в другие регионы. Это могут быть страны Восточной Европы, Северной Африки, Ближнего Востока. Мы сейчас активно смотрим на сделки.

Что вас интересует больше всего? Возможно, переработка или биоэнергетика, большинство туда идет.

Даниил Пасько: Биоэнергетику мы не рассматриваем, потому что пока не видели кейса, который бы нас привлек. Мы точно смотрим на выращивание агрокультур, потому что есть большие компании, которые делают это эффективно, и мы можем помочь своим капиталом. Проблема фарминга в том, что есть риск изменения правил игры с земельным мораторием и тем, как он будет отменен. Также существует волатильность цен на мировых рынках.

Маржинальность фермеров от года в год очень сильно меняется в силу двух неконтролируемых факторов: погоды и глобальных цен. Чем больше мы приближаемся к конечному продукту, который человек кладет себе в рот, тем более стабильная цена и маржа. Поэтому мы смотрим на всю цепочку производства: от семян, средств защиты растений, удобрений, техники, технологий, логистики, хранения до переработки. Сегодня мы видим интересные кейсы в переработке, такие как Allseeds. Все-таки хотелось бы инвестировать не только в развитие Украины как сырьевой базы, а инвестировать в то, чтобы конвертировать сырье в какой-то более весомый продукт с большей добавленной стоимостью.

Размер бизнеса имеет значение?

Даниил Пасько: Да, мы смотрим на зрелые бизнесы. Минимальные размеры инвестиций для нас 5 млн долларов, комфортные — от 10 до 20 млн. При этом мы миноритарный инвестор, нам нравится кейс Allseeds, потому что компания — существующий лидер рынка с командой, у которой есть видение. Вместе, положившись на эту команду, мы сможем вывести Allseeds на новый уровень.

Большие компании не всегда знают, как привлечь инвесторов. С чего бы вы порекомендовали им начать?

Даниил Пасько: Вы и ваши читатели должны понимать одну вещь: капитал в мире фактически безграничен. Его намного больше, чем качественных команд с хорошими бизнес-моделями. Капитал — это сырье, которое бегает за уникальными командами. Если есть хорошая команда, бизнес-модель и хорошее видение на пять лет вперед, то капитал прибежит сам. Но есть некоторые условия. Бизнес должен быть прозрачным. Он должен платить налоги, у него не должно быть историй с обманом кредиторов, черной бухгалтерии, конфликтов интересов, конфликтов прошлых акционеров, кэша. Как можно инвестировать в компанию, в которой невозможно аудировать отчетность? На какие инвестиции можно рассчитывать, если они сами не знают: прибыльны они или убыточны? Как можно инвестировать в компанию, которая не платит налоги, к которой завтра придет налоговая инспекция и посадит в тюрьму половину менеджмента? Как можно инвестировать в компанию, которая украла деньги у банка? Как можно инвестировать в компанию, в которой аресты счетов или какие-то старые хвосты? Или как можно инвестировать в компанию, где собственники — политики, у которых есть явный конфликт интересов, и развивается их бизнес только потому, что они кормятся на каких-то коррупционных схемах?

В Украине тогда 10 компаний таких останется для инвесторов.

Даниил Пасько: Их чуть больше. Мы видим успешные агрокомпании, которые активно привлекали деньги на международных рынках и выходили на IPO, размещали бонды, привлекали деньги ЕБРР. Большинство публичных украинских компаний — из АПК.

Какую роль в привлечении средств играет репутация собственника?

Даниил Пасько: Конечно, важную. На самом деле, для нас, в первую очередь, это человеческий фактор. Никакая бизнес-модель не компенсирует различные ценности. Если ценности предпринимателя не совпадают с нашими, даже если у него фантастическая бизнес-модель, мы не сможем инвестировать, потому что это приведет к конфликту рано или поздно. Разница в ценностях всегда приводит к конфликту. А конфликт всегда приводит к потере денег, даже если это качественный бизнес. Для нас вопрос инвестиции это не вопрос себестоимости маржи или наличия доступа к морю, это, в первую очередь, личность партнера.

Сейчас предвыборный год. Насколько это влияет на инвестактивность? Мне кажется, что сейчас как-то все притормаживают, потому что ждут, что будет после выборов.

Даниил Пасько: Я думаю, что это, скорее всего, шум, чем реальность. Я вижу, что реальных инвесторов, которые понимают, что они делают, выборные циклы не очень тормозят. В принципе выборы происходят каждые пять лет. Долгосрочные профессиональные инвесторы скорее смотрят на фундаментальные вещи, связанные с индустрией, компанией, партнерами, чем на какие-то предвыборные вещи.

Закрытие сделки с «Мрией» является позитивным сигналом?

Даниил Пасько: Да, это очень позитивный сигнал. «Мрия» — ужасный кейс воровства денег. Есть мало вещей, которые так навредили инвестпривлекательности Украины, как этот скандал. Одна из существенных проблем нашего рынка — это защита прав кредиторов. Когда невозможно взыскать задолженность, когда зомби остаются на рынке, пользуются неэффективностью судебной системы и продолжают работать в то время, когда они находятся в дефолте. Судебная машина должна работать беспощадно, здесь не должно быть жалости. Если ты не вернул деньги, ты должен потерять свой бизнес. Точка. Ты должен быть удален с рынка. Это справедливое рыночное наказание. Только тогда это будет система очистки рынка от неэффективных команд предпринимателей. Это существенно снизит и процентные ставки. Почему, вы думаете, у нас процентные ставки на уровне 9-11% в долларах? Из-за рисков кредиторов, которые они на себя берут. Как только риски станут меньше, когда будет эффективная система взыскания задолженности или отборов активов, тогда соответственно и процентные ставки упадут. А низкие процентные ставки — это развитие всего рынка.

Со стороны китайских инвесторов есть интерес к Украине?

Даниил Пасько: Нет. Потому что в 2013 году украинское правительство украло у них деньги. Речь идет о кредите для ГПЗКУ. Инвестиции Китая всегда связаны со стратегическими интересами, и это нужно учитывать. Китай — это инвестор не только с экономическими целями. Их инвестиции всегда имеют политические последствия. Может, нам дешевле выплатить долг китайцам, чем ждать их инвестиций и сдавать свои интересы. Я — за привлечение инвестиций из Китая, но другие возможности также нельзя упускать.

Какие ключевые реформы необходимы украинскому агросектору в первую очередь?

Даниил Пасько: Кроме земельной реформы, нужно решить проблемы с созданием эффективной логистической цепочки для экспорта сырья. Не должно быть никаких проблем с доставкой товара в порт. У нас есть проблема с монополией «Укрзализныци», при этом большинство постсоветских стран ее давно решили. В большинстве постсоветских стран приватизировали весь вагонный парк. Только от частных компаний могут прийти инвестиции в железную дорогу. Также есть необходимость упростить доступ инвесторам к земле в портах Украины. Это можно сделать либо через модель приватизации и продажи земли, либо путем передачи земли в концессию. Арендные отношения в этой сфере неэффективны. Инвестор не будет много инвестировать в актив, который ему не принадлежит.

Нужно также решить элементарные вещи: возможность без коррупции быстро подключить газ, воду, электричество для новых инвестпроектов.

При этом основным препятствием для инвестиций в целом остается стоимость денег, но на это очень влияют страновые риски. Чтобы их нивелировать, необходимо сократить внешний долг, нарастить темпы роста ВВП, изменить подход к бюджетным расходам. В Украине страновой риск находится на уровне 9%, на него накладываются еще коммерческие риски, которые связаны с защитой права собственности.

Каков ваш прогноз по ВВП?

Даниил Пасько: Наш личный прогноз достаточно консервативный. Сейчас украинские успехи по росту ВВП на 3% — это наши провалы. ВВП США в третьем квартале 2018 года вырос на 4%. Нам нужно расти в 2-3 раза быстрее, потому что мы развивающаяся страна. Наш рост связан в том числе с глобальным ростом. Как только изменится ситуация на глобальном рынке, весь наш рост может испариться. При стабильных внешних условиях я прогнозирую рост украинского ВВП на 3,5-4%. Не больше. Чтобы рост был больше, нужна реальная борьба с коррупцией, реформа правоохранительной и судебной системы, отмена моратория на продажу земли, прозрачная приватизация. Такие системные вещи могут изменить правила игры и привести к росту ВВП Украины на 6-8%.

Спасибо за уделенное время.

Алла Стрижеус, AgroPortal.ua