Вчера, сегодня и завтра украинского агрострахования

Почему вновь появилась такая необходимость, ведь в 2012 г. Верховная Рада уже принимала соответствующий Закон? Об этом и о сегодняшних реалиях украинского сектора страхования агрорисков AgroPortal.ua рассказала эксперт Группы Всемирного Банка в Украине Ирина Головко:

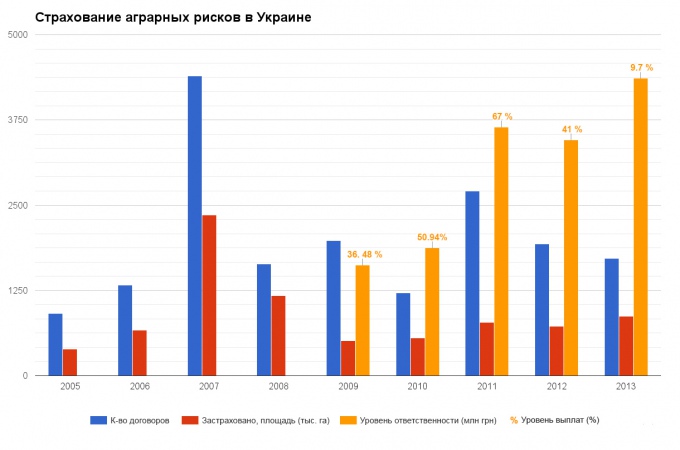

Вчера: почему не получилось

Путь развития агрострахования в Украине не уникальный. Как и во всем мире, это удовольствие не из дешевых и только при серьезной поддержке государства отрасль способна развиваться.

Государство, выполняя функцию социальной защиты населения, в частности сельской местности, заинтересованно в формировании механизма, который бы дал возможность обеспечить экономическую стабильность страны и снизить нагрузку на бюджет. Если происходит катастрофическое событие, государство обязано обеспечить защиту агропроизводства и вынуждено выискивать денежные средства из резервного фонда.

Другой механизм, который разработан и действует в развитых странах — поддержка агрострахования в части субсидирования страховой премии. Таким образом, государство обеспечивает возможность сельхозпроизводителям покупать страховку и снимает с себя обязательства по покрытию значительных потерь в неурожайные годы. Кроме того, поддержка системы агрострахования — это еще и возможность планирования бюджета.

Сегодня: что сделано

Попытки субсидирования были и ранее. Закон 2012 г. сегодня не работает, так как регулирует только правила взаимодействия участников агрострахового рынка по программе государственной поддержки. В бюджете последних лет такая статья как поддержка агрострахования отсутствует.

С другой стороны, можно понять и государство в нежелании поддерживать программу, провайдером которой, согласно вышеупомянутому Закону должен быть Аграрный страховой пул, дискредитировавший себя.

Сегодня государство в лице Министерства аграрной политики и продовольствия, а также Национального комитета финансовых услуг ищет альтернативные пути решения данного вопроса. Прогрессивные страховые компании при поддержке НКФП, Украинской федерации страхования и Лиги страховых организаций видят одно решение, которое было неоднократно озвучено: создание альтернативного страхового пула, членами которого были бы зарекомендовавшие себя страховщики. Однако действующий Закон 2012 г. требует внесения изменений для реализации этих планов.

Классическое страхование работает слабо, в большей степени обеспечивая государственные программы Аграрного фонда и Государственной продовольственной зерновой корпорации Украины.

В группе экспертов, которые в 2015 г. работали над совершенствованием старого Закона об агростраховании, были представлены профессиональные объединения страхового рынка, аграриев и НКФП. В ходе работы были достигнуты значительные успехи и как результат все участники агрострахового процесса смогли договориться, впервые за 7 лет! Подготовлены изменения к действующему законодательству. В случае прохождения в Верховной Раде, они смогут кардинально улучшить сферу услуг на этом рынке.

Завтра: перспектива развития

Полноценность системы может обеспечить не только субсидирование премий со стороны государства. Кроме низкой цены страховки, сельхозпроизводитель ожидает приобрести качественный страховой полис, покрывающий не абстрактные риски, а непосредственно риски данного производства в данном регионе, с набором соответствующих рисков. Производитель ожидает своевременность получения страхового возмещения без прохождения сложных непонятных процедур.

Ключевая ошибка провала предыдущих попыток внедрить полноценную систему было отсутствие качества. Это касается и самих страховых продуктов, и работы с клиентами, и взаимоотношений страховщиков с государством и между собой. Как только люди видят большие деньги, они забывают о ценности программы, начинаются схемы и откаты. Так было в предыдущих попытках внедрить полноценную программу государственной поддержки.

Пройдя сложный путь проб и ошибок, страховой рынок сегодня уже признает только честные правила игры, понимая, что репутация стоит дорого. Государство со своей стороны тоже предприняло меры. При возобновлении программы господдержки, страховка будет осуществляться только по стандартным страховым полисам, которые предоставляют реальную защиту фермеров от погодных рисков.

Всех проблем аграрного сектора страхование, безусловно, решить не сможет. При этом эффективная программа агрострахования дает возможность и простому фермеру, и крупному холдингу управлять производственными процессами, минимизировать действия погодных рисков, увеличить доступность к кредитам.